「NewsPicks」擁するユーザベース社、IPO決定も残る課題

2016.09.17

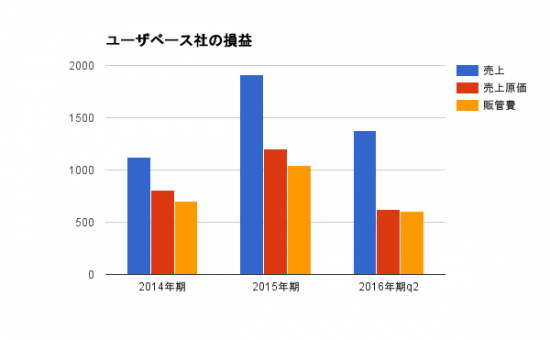

ここ2年で海外顧客の獲得も増え始めた。むしろ、これでも昨期まで赤字だったのはなぜか。ユーザベースはITベンチャーにしては原価率が高い。SPEEDAのコンテンツを充実させるため、外部から企業情報を購入しているためだ。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=110256

動画配信サービスの「Netflix」あたりもそうだが、全体のコンテンツに占めるオリジナルコンテンツの割合はまだまだ低く、値が張るのに耐えながら外部と契約を結ぶしかない。

SPEEDAはもともと「ブルームバーグ」や「ロイター」など既存サービスをひっくり返すために作られ、国内にも「日経Quick」など手強い競合がいる。差別化のためには、お金をかけてでもSPEEDAでしか得られない情報を持っておく必要がある。

この問題の解決のためにはオリジナルコンテンツの拡充が必至だが、簡単ではない。優秀なアナリストを雇うコストは非常に高い。目論見書によればユーザベースの平均年収は590万円だが、外資系証券のアナリストの年収は30歳で1千万円を越す。

ただ、代わりに金融業界は常にスーツ着用で堅苦しく、成果にシビアでストレスフルな職場だ。特に外資系はそれに加えて、年次が若い間はまるで奴隷のように過酷に働かされると言う。ユーザベースはそうした金融業界に嫌気がさした出身者が経営していることもあり、非常に自由主義な会社であることを経営理念から打ち出し、実行に移している。

動画配信サービスの「Netflix」あたりもそうだが、全体のコンテンツに占めるオリジナルコンテンツの割合はまだまだ低く、値が張るのに耐えながら外部と契約を結ぶしかない。

SPEEDAはもともと「ブルームバーグ」や「ロイター」など既存サービスをひっくり返すために作られ、国内にも「日経Quick」など手強い競合がいる。差別化のためには、お金をかけてでもSPEEDAでしか得られない情報を持っておく必要がある。

この問題の解決のためにはオリジナルコンテンツの拡充が必至だが、簡単ではない。優秀なアナリストを雇うコストは非常に高い。目論見書によればユーザベースの平均年収は590万円だが、外資系証券のアナリストの年収は30歳で1千万円を越す。

ただ、代わりに金融業界は常にスーツ着用で堅苦しく、成果にシビアでストレスフルな職場だ。特に外資系はそれに加えて、年次が若い間はまるで奴隷のように過酷に働かされると言う。ユーザベースはそうした金融業界に嫌気がさした出身者が経営していることもあり、非常に自由主義な会社であることを経営理念から打ち出し、実行に移している。

社員はフレンドリーでみな仲が良く、頻繁にバーベキューなどのイベントがある。服装も基本的には自由だ。年収の以外の部分に魅力を感じてユーザベースのような会社でやりがいを持って働きたい金融マンは一定数いるはずだ。

ただし、そういう人は金融業界の多数派ではないからやはり安定してたくさん獲るのは難しい。

SPEEDAにはもう1つ懸念があり、それはアップサイドが低いことだ。

SPEEDAは高機能すぎて、多くの企業にとっては持て余すものだ。すでに有力な金融機関やコンサルファームには全て導入済みで事業会社や大学等の研究機関にも手を広げているが、どこまで導入余地が残っているかは疑問だ。そこで重要なのが海外展開であり、同社は3年前には早くも着手していた。

シンガポールや香港、上海に子会社を作りアジア展開を進めているが、現地では欧米サービスの認知度が高く、現地企業もある。コンテンツ力で圧倒的に差をつける必要があるが、拡充にはお金がかかるという問題に戻る。儲けと相殺するぐらいのコンテンツ投資をして少しずつ強くしていくしかないだろう。基本的には資本力勝負であり、既存大手が有利な戦いとなる。

社員はフレンドリーでみな仲が良く、頻繁にバーベキューなどのイベントがある。服装も基本的には自由だ。年収の以外の部分に魅力を感じてユーザベースのような会社でやりがいを持って働きたい金融マンは一定数いるはずだ。

ただし、そういう人は金融業界の多数派ではないからやはり安定してたくさん獲るのは難しい。

SPEEDAにはもう1つ懸念があり、それはアップサイドが低いことだ。

SPEEDAは高機能すぎて、多くの企業にとっては持て余すものだ。すでに有力な金融機関やコンサルファームには全て導入済みで事業会社や大学等の研究機関にも手を広げているが、どこまで導入余地が残っているかは疑問だ。そこで重要なのが海外展開であり、同社は3年前には早くも着手していた。

シンガポールや香港、上海に子会社を作りアジア展開を進めているが、現地では欧米サービスの認知度が高く、現地企業もある。コンテンツ力で圧倒的に差をつける必要があるが、拡充にはお金がかかるという問題に戻る。儲けと相殺するぐらいのコンテンツ投資をして少しずつ強くしていくしかないだろう。基本的には資本力勝負であり、既存大手が有利な戦いとなる。

高性能すぎた「SPEEDA」の弱点

同社のビジョンにも「自由主義で行こう」との記述がある(※ユーザーベース社のHPより)

ハッシュタグ