審査厳格化で借りられない人が増加……。税制改正で激変する住宅ローン最新事情

審査の厳格化により借りられない人が増加中

①副業で申告所得を減らしている

副業に関わる経費を合算し、申告所得を大きく減らすことは節税目的では有効だが、ローン審査ではマイナスになるケースが多い。たとえ副業が実質的に黒字化していても住宅ローンを組む際にはほぼ考慮されないと覚悟する必要がある。

②投資用不動産のローン残債がある

近年、会社員でも参入している人が多い不動産投資だが、すでに借り入れがある場合は住宅ローンの与信枠をそのまま喰いつぶしてしまう。’20年4月の制度改正により、打撃を受け、ライフプランを大きく狂わせる兼業大家が多数発生した。

③カーローンなどの借り入れがある

マイカーのローン購入やスマートフォンの分割払いなどをしている人も要注意。少額の場合、借り入れ自体が問題になるケースは少ないが、返済に滞りがあるとただちに信用情報が傷つき、新たな住宅ローン審査の際には悪影響を及ぼす。

①副業で申告所得を減らしている

副業に関わる経費を合算し、申告所得を大きく減らすことは節税目的では有効だが、ローン審査ではマイナスになるケースが多い。たとえ副業が実質的に黒字化していても住宅ローンを組む際にはほぼ考慮されないと覚悟する必要がある。

②投資用不動産のローン残債がある

近年、会社員でも参入している人が多い不動産投資だが、すでに借り入れがある場合は住宅ローンの与信枠をそのまま喰いつぶしてしまう。’20年4月の制度改正により、打撃を受け、ライフプランを大きく狂わせる兼業大家が多数発生した。

③カーローンなどの借り入れがある

マイカーのローン購入やスマートフォンの分割払いなどをしている人も要注意。少額の場合、借り入れ自体が問題になるケースは少ないが、返済に滞りがあるとただちに信用情報が傷つき、新たな住宅ローン審査の際には悪影響を及ぼす。

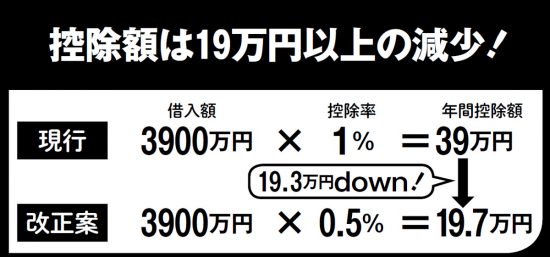

住宅ローン控除のメリットは減る見込み

年始に4000万円の住宅ローンを返済期間35年、金利0.5%で借りた場合の初年度の控除額を算出。1年で見ても半分近くまで減少する。税制改正は正式決定していないものの、物件購入にはかなりの時間がかかるため、検討している場合は早めに動きたい

ハッシュタグ