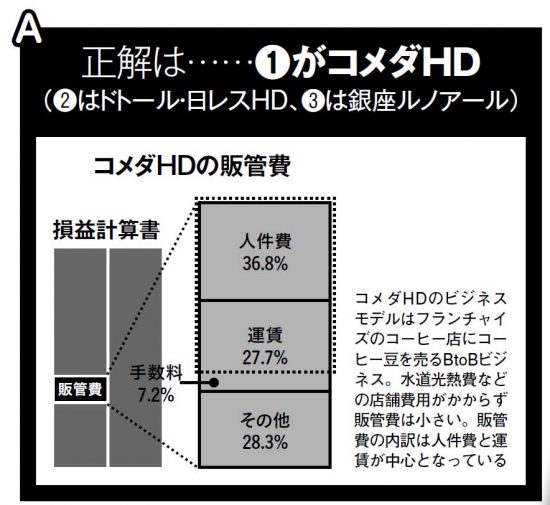

「答えは

①がコメダHDです。ルノアールやドトールが一般消費者を対象にした喫茶店ビジネスであるのに対して、コメダHDはフランチャイズである珈琲所コメダ珈琲店へのコーヒー豆などの卸売りが売上高の7割近くを占めています。フランチャイズ出店が中心で、自社でほとんど店舗を保有していないため、販管費が少ないが正しいですね。販管費の中心は人件費とフランチャイズにコーヒー豆などを配送するための運賃です。このクイズは損益計算書から企業の販売先を特定することがテーマでした。消費者として利用しているだけでは見えてこないビジネスモデルの違いも決算書からは見えてきます」

コロナの影響が決算書にはっきり表れるのは、これから先になる。しかし過去の決算書からも事前に危機を察知できる。「まず注意すべきは

実際の現金の流れを把握できるキャッシュフロー」とファイナンシャルプランナーの

深野康彦氏は話す。

「

損益計算書を見れば黒字でも、キャッシュフロー(フリーキャッシュフロー)の赤字が続けば黄色信号です。5月に倒産したアパレル大手のレナウンは、その状態に似ていたので、自由に使える手元資金は残らなかった。コロナ禍のさなかに倒産したため“コロナ倒産”と思われていますが、キャッシュフローを分析していれば、もっと早くから倒産の兆候は摑めました」

そして予測が難しい相場では、貸借対照表(バランスシート)から財務内容が健在な企業を探すのも一つの手だ。

「不景気でも株価が下がりにくく、回復時には戻りが早い企業には、共通点があります。

貸借対照表の純資産と流動資産が大きく、有利子負債が少ない堅実な企業で、例えば任天堂やキーエンス、ワークマン、オービックなど。危機を乗り切る体力があり、景気が低迷していてもビジネスモデルの転換やM&Aが模索できます。これらは旧来の日本型経営で、コロナ前は海外からは投資や株主還元に消極的だと批判されていました。しかし、今は危機に強い日本型経営がかえって海外で見直されています」(深野氏)