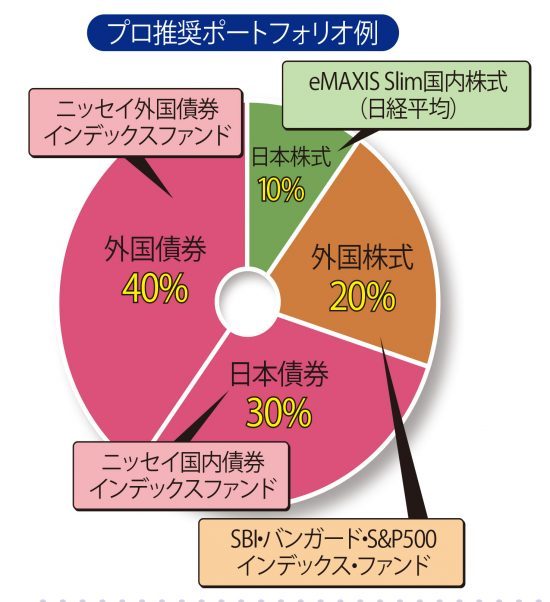

債権中心で堅実さ優先

損失を最小限かつ慎重に資産運用をしたいならば堅実タイプを選ぶべき。安定性が最重要となるため、株と債券の比率は3:7がベターだ。

「将来の積み立て金額が少なくなる50代や定年世代はもちろん、積み立ててきた資産が大きくなってきた人も『資産を減らさないこと』も意識しなければならないため、こうした堅実なポートフォリオに切り替えるべき。債券は国内よりも外国債券を多めに保有し、安定性を確保しつつも国内債券オンリーよりもリターンが望める運用を行いましょう」(投資信託・株初心者アドバイザー竹内弘樹氏)

竹内氏が挙げた債券型の投信は「ニッセイ外国債券インデックスファンド」と「ニッセイ国内債券インデックスファンド」。どちらも購入・換金手数料なしという低コストが魅力だ。

「大きなリターンが望めないぶん、運用会社に支払う手数料である信託報酬は低いに越したことはありません。外国株式、国内株式それぞれのインデックス型投信も、信託報酬が0・1%を切った『SBI・バンガード・S&P500インデックス・ファンド』や、業界最安水準を目指し続けることをモットーに掲げる『eMAXIS Slim国内株式(日経平均)』がオススメ。また、コストを削るために国内の債券は投資信託ではなく個人向け国債を代用してもOKです」(竹内氏)

加齢とともにリスクを下げていくのがポートフォリオの基本。定年後も運用を続ける場合は、株の比率を徐々に落としていくリバランスも必要だ。

<こんな人にオススメ>

今ある資産を堅実に増やしたい!

・50代以上

・投資初心者なので慎重に始めたい

・可能な限りコストを抑えたい

・リターン低めでも損はしたくない

年齢:56歳

家族:既婚・子供2人

年収:800万円

資産:1000万円

住居:持ち家

目標利回り:3~4%

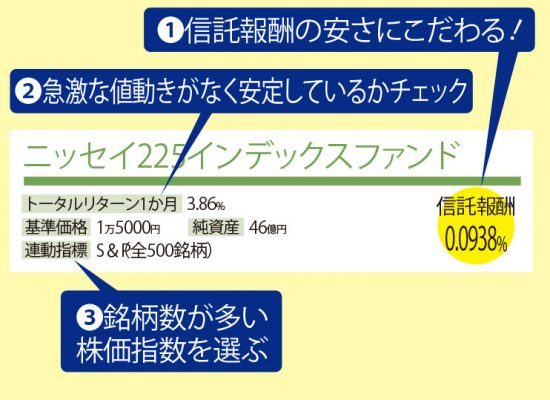

保有している間かかり続けるコストはとことん安さにこだわりましょう

指数と同じ値動きを目指して運用されるインデックス型。選ぶ際のポイントにしたいのは「コストの低さ」だ。

「信託報酬はその投信を持っている間、常にかかり続けるコストなので、せっかく生み出した運用益を目減りさせないためにも安いに越したことはありません。0.1%よりも低いものがベスト」(ファイナンシャルプランナー佐々木裕平氏)

どの指数との連動を目指しているかも見定めるべきだ。

「指数は銘柄数が多いほうがベター。その理由は銘柄数が多いぶん理論上の分散効果がより見込めるためです。そのほか注目すべき点として、純資産総額が少ないと繰り上げ償還などのリスクが増え、デメリットが多くなってしまいます」(佐々木氏)

【田嶋智太郎氏】経済アナリスト

三菱UFJモルガン・スタンレー証券を経て経済アナリストに転身。全国での講演活動を精力的に続ける。「財産見直しマニュアル」(ぱる出版)など著書多数

【竹内弘樹氏】投資信託・株初心者アドバイザー

ライフパートナーズ代表。「やさしい投資信託のはじめ方」運営。著書に『マンガでまるっとわかる!投資信託の教科書』(西東社)

【佐々木裕平氏】ファイナンシャルプランナー

金融教育研究所代表。「普通の人のためのお金の増やし方」を楽しくわかりやすく伝えるのがモットー。著書に『投資信託 超入門』

<取材・文/松嶋三郎>