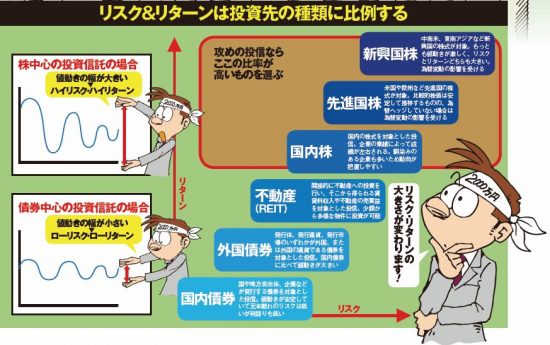

リスク&リターンは投資先の種類に比例する

運用はプロにお任せも“攻め”のポートフォリオで利益を狙う

「まとまった資金がなくとも少額からさまざまな対象にコツコツと積み立てながら行える投資信託は資産形成の強い味方です。長く運用すればするほど資産が安定的に増えるので、知識がなくとも思い立ったらすぐに始めるべきです」

そう語るのは投資信託・株初心者アドバイザーの竹内弘樹氏だ。「老後2000万円問題」が叫ばれるようになって以降、自分年金をつくる方法のひとつとして改めて注目を集めている投資信託。投資家から集めた資金を運用のプロが国内外の株式や債券などに投資し、その成果を還元する仕組みだ。

「冒頭の図のように、リスクとリターンは種類によってさまざまですが、投資信託の基本的な考え方は『経済成長にお金を乗せる』というイメージ。投資先や年によって成長率は一定ではないですが、平均3~4%の成長が見込めるので、銀行の利息に期待するよりもはるかに資産形成に適しています」

こうした安定性や堅実性が投資信託のウリでもあるが、利回り3%という数字ではなかなか2000万円には届かないというのも現実。そこで必要となってくるのが“攻め”の姿勢をもった投信の運用だ。

「大きなリターンを望めばそのぶんリスクも増えてしまうのが投資の常ですが、投資信託の選び方と分散する方法を間違えなければ期待リターンを3%から5%以上にまで伸ばすことも可能です」(竹内氏)

リアルシミュレーション 自分年金2000万円への道

目標金額を設定すると運用方針が見えてくる

「まずはゴールとなる目標金額を設定することが重要。目標達成のために月々いくら積立額が必要なのか、どの程度の利回りを狙って運用すべきかが見えてきます」

マネーコンサルタントの頼藤太希氏がこう語るように、毎月の積立額と、積立期間・運用利回りから算出された数値を掛けると、積み立て後の資産総額が一目瞭然となる。まずはこうして目標額への明確なビジョンを築き上げることが積み立て投信の第一歩だ。

こうした目標設定を目安に、今回は25年で資産2000万円を目指す道のりをシミュレートしてみた。40歳から開始し、月1万円の積み立てから開始し、積立金額アップ、ポートフォリオの変更などを経て資産が増える過程を試算した。

<2000万円を目指す積み立て例>

積立1万円

40~45歳

毎月1万円の積み立てで運用開始!

期待リターンは10%以上 月1万円という生活費に影響のない範囲で積み立て投信をスタート。年齢的に若いこともあり、まずはリスクを負ってでも新興国株中心のアクティブファンドで大きなリターンを狙ってみたい⇒45歳で73万4769円

積立3万円

45~55歳

積立金額を3万円に増額

期待リターンは8%。月1万円の積立は5年間で約73万円に(運用利益は約13万円)。投資に慣れてきたこともあり、ここで積立額を3万円にアップ。積極性をやや抑え、期待リターンは8%を狙う構成に⇒55歳で665万9597円

積立5万円

60~65歳

追い込みで積立額を5万円に

期待リターンは6%。15年間で資産は約666万円まで増える。最後の追い込みとして積立額を5万円にアップ。よりリスクを抑えつつも攻めの姿勢を忘れず、期待リターンは6%を狙い続けたい⇒65歳で2031万1150円

「積み立て投信は長期間続けたぶんだけ効果が出ます。そのため即効性を期待するのはNG。長期間続けていると、資産が目減りする時期もあるでしょう。そんなときでも『増えた、減った』と一喜一憂するのではなく、『投資していることを忘れていた』くらいの精神で臨むべき。頻繁に現金化していたら資産運用は絶対にうまくいきません」(竹内氏)

大きなリスクを背負いながら目先の一攫千金を狙うのではなく、攻めの姿勢を持ちながらもコツコツと数十年間“信じて託す”。こうして少額からでも積み立て投信を始めることこそが、安心して老後を迎える近道なのだ。