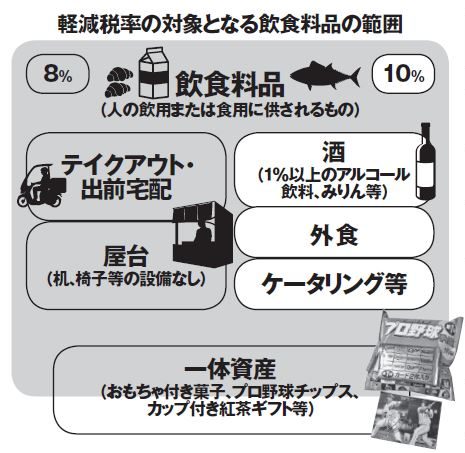

「一体資産とは、

食玩付きお菓子など軽減税率対象の食品と食品以外の商品を一緒にしたもの。税抜き価格が1万円以下で、食品部分の価格が全体の3分の2以上を占めていれば、一体資産も軽減税率の対象になります」

軽減税率の対象となる飲食料品の範囲

つまり条件を満たせば、軽減税率の対象外の商品を、対象商品として売ることができるのだ。ただ

「ビックリマンチョコ」は8%なのに、「プロ野球チップス」は軽減税率の対象外の10%と複雑怪奇な仕組みになっている。それでも、これを逆手に取れば、事業者はビジネス展開ができそうだ。

「例えば、

2万円のお重のおせちを販売すれば10月から消費税は10%。それを一段ごと1万円以内に分け、バラ売りにし、自由に組み合わせできるようにすれば、軽減税率の対象になる場合があり、お得感をアピールできます」

そうアドバイスしてくれる脇田氏だが、軽減税率は税理士にとっても我慢を強いられると話す。

「軽減税率はどの企業も影響を受けます。軽減税率対象の商品を取り扱っていない企業でも、お茶や弁当などを買って経費として計上しています。だから領収書の税率が正しく経理書類に記入されているのか、

税理士のチェック作業は大幅に増えます。でも顧問料は消費増税分を値上げするので、業務量がいくら増えるといっても、それ以上はお願いできないですよ」

今後、軽減税率の負担を“軽減”する政策まで必要になる事態だけは勘弁してもらいたい。

<国税庁が定めた軽減税率(8%)と標準税率(10%)の明暗>

(軽減税率のもの/標準税率のもの)

●料理酒/みりん

料理酒は塩分が加えられているので酒類に該当せず軽減税率の対象、みりんは酒類に該当し対象外

●生きた魚(鮮魚)/生きた牛(食用牛)

ピチピチの活魚は食品扱いで8%だが、牛、豚、鳥など生きた家畜はそのままでは食べられないため10%

●ミネラルウオーター/水道水

ミネラルウオーターは「食品」に該当するが、水道水はシャワー、洗濯にも使えるので「食品」ではない

●パック詰め寿司/店で食べ残した寿司をパックで持ち帰る

店内での食事用に提供された寿司は注文の時点で10%課税が確定しており、お土産にしても変わらない

●お中元・お歳暮/カタログギフト

食品の贈り物は8%。カタログギフトは食品しか選べなくても「役務(サービス)の提供」のため10%に

●映画館の売店の食品/カラオケボックスでの飲食

映画館の売店で購入した飲食物を座席で食べれば8%だが、カラオケボックスの座席で食べると10%

取材・文/村田孔明・野中ツトム(清談社) 写真/時事通信社 PIXTA