投資センス不要の「積み立て投資」、その商品選びと配分のキモとは?

何をどれくらいの配分でいくら買えばいいの?

10年、20年と長い時間をかけて資産を形成する積み立て投資は、老後資金の準備にぴったりの投資法だ。では、いったい毎月いくら積み立てれば、老後の準備ができるのか。星野氏は、アメリカのある証券会社で推奨している積み立ての目安額が参考になるという。

「30代なら年収の15~25%、40代なら25~35%程度を積み立て投資にあてるのが理想。ただ、日米では社会保険の制度が異なるので、実際にこの金額を積み立てられる人は多くないでしょう。iDeCo(個人型確定拠出年金)や、つみたてNISAなど税制優遇がある有利な制度も利用して、できるだけ早く、『量』を積み立ててほしい」

毎月一定額を投資するには、投資信託を活用するのが最適だが、具体的にどのような商品を選べばよいのか。

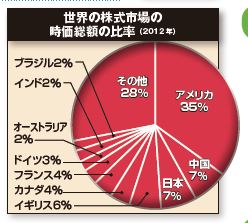

「世界経済の成長の波に乗るには、国内外の株や債券に分散して投資するのが最適です。配分については、世界の株式市場の時価総額やGDPなどの割合を参考にする手もありますが、あまり難しく考えず、成長すると考えるところに手厚く配分してもいいと思います。私個人は新興国の長期的な成長に期待しているので、半分以上新興国株に投資しています」

1本で世界の株や債券に分散投資できる便利なバランス型の投資信託もあるので、迷ったらこうした商品を活用するのもよさそうだ。

《老後の資産形成に必要なつみたて投資額》

20代 年収の10~15%

30代 年収の15~25%

40代前半 年収の25~35%

40代中後半 年収の25~35%+退職後数年間パートタイマー

【星野泰平氏】

ドルコスト平均法協会 代表理事。証券会社勤務時代、積み立て投資を「量」の視点で説明する方法を考案。積み立て投資研究の第一人者として金融機関などを対象に研修を行う。著書に『半値になっても儲かる「つみたて投資」』など

取材・文/森田悦子

― [積み立て投資]で確実に資産を増やせ! ―

10年、20年と長い時間をかけて資産を形成する積み立て投資は、老後資金の準備にぴったりの投資法だ。では、いったい毎月いくら積み立てれば、老後の準備ができるのか。星野氏は、アメリカのある証券会社で推奨している積み立ての目安額が参考になるという。

「30代なら年収の15~25%、40代なら25~35%程度を積み立て投資にあてるのが理想。ただ、日米では社会保険の制度が異なるので、実際にこの金額を積み立てられる人は多くないでしょう。iDeCo(個人型確定拠出年金)や、つみたてNISAなど税制優遇がある有利な制度も利用して、できるだけ早く、『量』を積み立ててほしい」

毎月一定額を投資するには、投資信託を活用するのが最適だが、具体的にどのような商品を選べばよいのか。

「世界経済の成長の波に乗るには、国内外の株や債券に分散して投資するのが最適です。配分については、世界の株式市場の時価総額やGDPなどの割合を参考にする手もありますが、あまり難しく考えず、成長すると考えるところに手厚く配分してもいいと思います。私個人は新興国の長期的な成長に期待しているので、半分以上新興国株に投資しています」

1本で世界の株や債券に分散投資できる便利なバランス型の投資信託もあるので、迷ったらこうした商品を活用するのもよさそうだ。

《老後の資産形成に必要なつみたて投資額》

20代 年収の10~15%

30代 年収の15~25%

40代前半 年収の25~35%

40代中後半 年収の25~35%+退職後数年間パートタイマー

【星野泰平氏】

ドルコスト平均法協会 代表理事。証券会社勤務時代、積み立て投資を「量」の視点で説明する方法を考案。積み立て投資研究の第一人者として金融機関などを対象に研修を行う。著書に『半値になっても儲かる「つみたて投資」』など

取材・文/森田悦子

― [積み立て投資]で確実に資産を増やせ! ― 1

2

ハッシュタグ