国内最大規模の免税店「ラオックス」。爆買い終了で売上急減でも、拡大路線を続けるワケ

2016.11.25

国内店舗事業が収益の柱

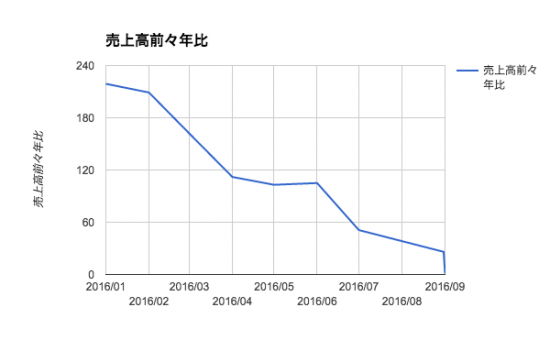

ある意味、昨年が特需だったとも言える。

Googleマップなどでラオックスの出店場所を確認すると、大きな駅を出てすぐのところに店舗を構えているヤマダ電機などと比べて、少し離れたところに出店していることが分かる。集客は旅行代理店との提携に頼って、出店地は少し賃料の安いところにしているというわけだ。

そして、人件費も非常に低い。平均年間給与は400万円以下と、同社が上場している東証2部の中でも低水準な上に、社員1人あたりの売上高が1億円近くあり、5000万円程度の同業他社と比べると高い。社員数が少なく単価も低いため人件費は抑えられるというわけだ。損益分岐点がので、売上減にも耐えうる体力を有しているとも言える。

会社の借り入れ依存度の低さを示す指標である自己資本比率も80%台と、安泰だ。

ある意味、昨年が特需だったとも言える。

Googleマップなどでラオックスの出店場所を確認すると、大きな駅を出てすぐのところに店舗を構えているヤマダ電機などと比べて、少し離れたところに出店していることが分かる。集客は旅行代理店との提携に頼って、出店地は少し賃料の安いところにしているというわけだ。

そして、人件費も非常に低い。平均年間給与は400万円以下と、同社が上場している東証2部の中でも低水準な上に、社員1人あたりの売上高が1億円近くあり、5000万円程度の同業他社と比べると高い。社員数が少なく単価も低いため人件費は抑えられるというわけだ。損益分岐点がので、売上減にも耐えうる体力を有しているとも言える。

会社の借り入れ依存度の低さを示す指標である自己資本比率も80%台と、安泰だ。

|

『進め!! 東大ブラック企業探偵団』 ニッポンを救うホワイト企業はここだ!!

|

ハッシュタグ