セブンイレブンの高利益率の影で他事業への情熱失う!?

業界屈指の利益率を武器に新規出店を推し進めるセブンイレブン

こうしたセブンアンドアイホールディングスの「セブンイレブン以外切り捨て」の大きな背景にあると考えられるのが「セブンイレブンの異常に高い収益率」だ。

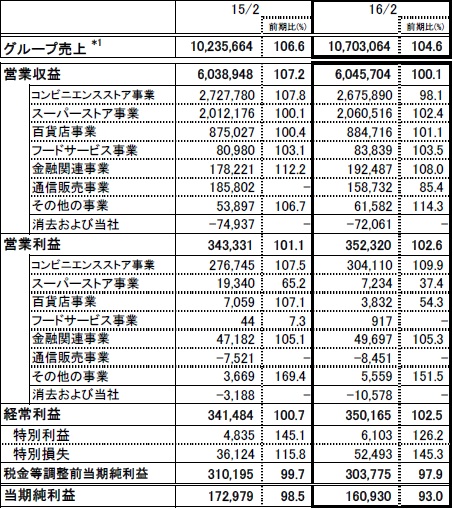

2016年2月期のセブンアンドアイホールディングス全体の営業収益は6兆0457億円(0.1%増)、営業利益は3523億円(2.6%増)。そのうち、飛びぬけて営業利益が大きいのが、コンビニエンスストア事業(セブンイレブン)で、その額は3041億円。つまり、グループ全体の営業利益のうち、実に9割近くをセブンイレブンが占めていることが分かる。それに続くのが、金融事業(セブン銀行)で、営業利益は497億円。かつての事業の中核であったスーパーストア事業(イトーヨーカドー、ヨークベニマルなど)は営業利益72億円、百貨店事業(そごう・西武、ロフトなど)は営業利益38億円で、スーパーは営業利益全体の約2%、百貨店は約1%しか稼ぐことができていない。さらに、フードサービス事業(デニーズなど)はほぼ収支均衡状態、通信販売事業(いわゆる「オムニセブン」ではなく2013年に買収した通販大手「ニッセン」)については赤字となっている。

つまりセブンアンドアイホールディングスは、完全な「セブンイレブン1強状態」となっているのだ。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=112759

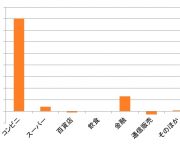

しかも、近年のセブンイレブンの利益率は、実に30%を超えており(2015年2月期で31.6パーセント)、これは同業他社であるローソン(同、19.5パーセント)、ファミリーマート(同、12.3パーセント)の約2倍前後。小売業界では他社の追随を許さないほど高い水準となっている。この高い利益率の裏には、これまでのスーパー経営などで培ったセブンアイグループの高いデータ分析力と素早い経営判断力もあるとされている。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=112756

*1. 「グループ売上」は、セブン‐イレブン・ジャパン及び米国7-Eleven, Inc.における加盟店売上を含めた数値。 (セブンアンドアイホールディングス・プレスリリースより)

ここ数年間に閉店した、もしくは閉店予定のそごう・西武や、イトーヨーカドーなどうち、一部の店舗は「改装を行えば収益が改善される」と考えられるものも少なくない。一方で、今回発表された「3ヶ年中期経営計画」においても、残念ながら今後営業を続けるグループ内の百貨店や総合スーパーに対する積極的な新規投資が語られることはなかった。

このことは、セブンアンドアイホールディングスとしては、百貨店や総合スーパーに投資するよりも、同じ額をコンビニエンスストア事業に投資したほうがはるかに収益性が高くなるため、百貨店やスーパーに対し積極的な新規投資を行いたくないという意思を大きく反映したものであろう。