宿敵とも言える日清食品がホワイトナイトになった理由

この敵対的TOBに対して、明星食品はメインバンク系の三菱UFJ証券をアドバイザーに指名し、対抗策として

ホワイトナイト(友好的TOB)を選択、その資本提携交渉先として日清食品を選びます。

本来、明星食品とすれば、シェア奪還のためにリストラを敢行したわけで、いまさら日清食品の傘下に入るのは厳しい決断であったはずです。しかし、11月27日のTOBの期限までに有効な対抗策を取れなければ、スティールの判断次第でより独立性が失われる可能性もあります。その結果、11月15日に日清食品の友好的TOBと明星食品の賛同が発表されます。

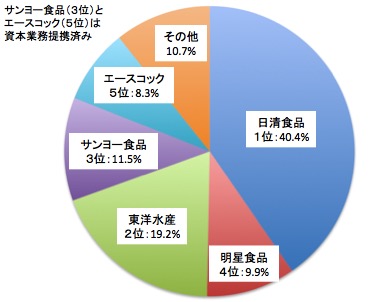

ところで、ホワイトナイトを要請された日清食品側にはどのようなメリットがあったのか、ここで2006年頃の即席麺業界のシェアを見ておきましょう。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=100402

首位の日清食品のシェアは既に他社を圧倒するものでしたが、前述した通り、強くなった流通業界に対して、価格交渉力を発揮するためにもシェアは重要でした。ここで4位の明星食品を傘下に加えれば実質的に業界シェアの過半を握ることとなり、そういった意味でも価値のあるディールであったと言えます。

敵対的TOBが不成立も、30億円の利益+αを得たスティール

こういった経緯を経て実施された日清食品のTOB価格は870円、スティールの提示価格700円を大きく上回っており、11月27日期限のスティールのTOBには応募がなく不成立、スティールが日清食品のTOBを支持することを発表し、一連の騒動は収束に向かいました。

ただ、スティール的には前述の通り、保持していた1000万株弱(=55億円で取得)が日清食品のTOB価格870円で買収されることにより、30億円の利益を得ることになりました。また、スティールは買収した側の日清食品の株式も実は6%保持しており、日清食品のシェアが50%を超えることを好感しての値上がりも期待できます。

そもそも、スティール側のTOB価格700円も、TOB直前の株価609円に対してプレミアムは15%ほどであり、この年の上場企業へのTOBの平均プレミアムが25%ほどあったことを考えると、その後値段を吊り上げなかったことを考えても、本気で取りに行ったディールではなく、日清食品を舞台に引っ張り出すまでがシナリオだったのではないかと考えられますね。