円安派:1ドル=160円

【藤巻健史氏】

参議院議員。おおさか維新の会政調会長代行。元モルガン銀行東京支店長、ジョージ・ソロス氏の投資アドバイザーを経て’13年、参院選に当選

「為替市場で一番重要なのは日米金利差。アメリカの利上げは遅れているとはいえ、間違いなく上がっていきます。一方、日銀は当面どころか未来永劫、利上げの方法がない。日米金利差は今後、拡大する一方なのです。

そして為替で2番目に重要な経常収支。直近では経常黒字が拡大していますが、原油価格が上昇に転じれば赤字の可能性があります。

この日米金利差の拡大と経常収支の悪化、2つの円安条件が揃うのは、実はこの30年で初めて。通常のマーケットを想定しても円安が進みやすい状況なわけです。

しかも円安や原油高は物価を押し上げます。想定よりも早く日銀が目標とするCPI(消費者物価指数)2%へ達するでしょう。でも、そのとき何が起こるかというと、量的金融緩和の終了です。そうなれば、日本国債の買い手は不在となり国債は暴落。ハイパーインフレで1ドル=1000円を超える円安が起こるのです。

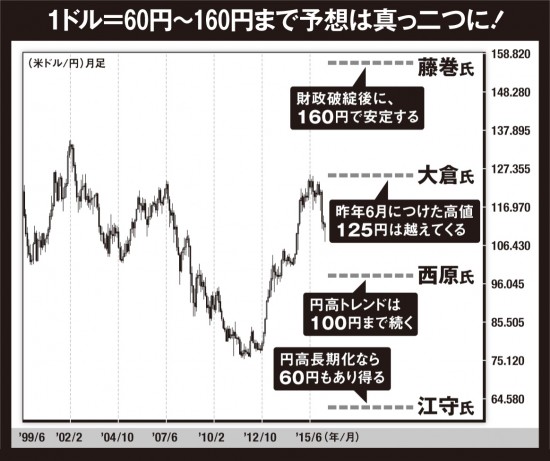

マイナス金利政策を20年前に提唱して奇人変人扱いされてきた私ですが、ようやく現実化しました。日本の財政破綻も’20年より前に間違いなく起こります。しかし、猛烈な円安は日本経済再生のきっかけ。数年苦しい時期を乗り越えれば、’20年には国力に見合った為替水準、160円程度に落ち着いているはずです。」

’11年の75円を大底に、昨年6月には125円85銭まで50円幅の円安が進んだ。識者の長期見通しはアベノミクスの成否、日本の貿易収支、アメリカの利上げ動向、熊本地震の影響などの要因によって大きく割れている

アベノミクスが生み出した為替レートは、どの方向に向かうのか。4賢人の相場観は真っ二つに割れたが、納得できるシナリオを選び、投資行動に移したいところだ。

取材・文/高城 泰(ミドルマン) 図版/ミューズグラフィック