iDeCoとつみたてNISA。「聞いたことはあるけどよくわからない…」を徹底解消!

「老後2000万円問題」が波紋を広げて以来、注目を集めているのがiDeCo(個人型確定拠出年金)とつみたてNISAだ。まとまった資金がなくても有利に老後の準備ができるという両制度について、メリットを徹底解説する!

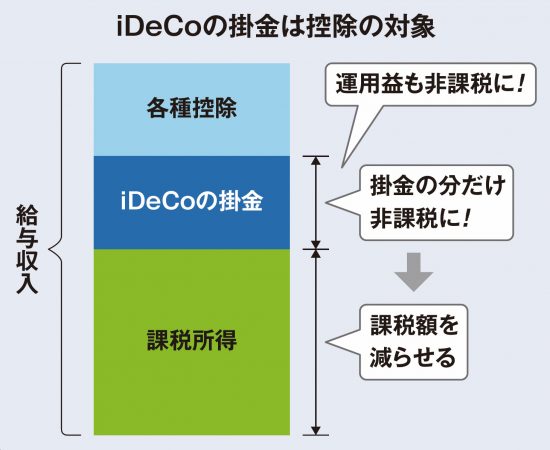

iDeCoは積み立てたお金の全額が所得控除の対象となり、税金の計算の基となる課税所得から差し引かれるため、支払う税金を軽減できるのが最大のメリット。

例えば、課税所得が500万円の人が毎月2万3000円を積み立てた場合、所得税と住民税を合わせて年間で8万2800円も軽減されることになる。

加えて、運用が成功した場合の利益にも税金がかからないので、複利効果を享受しながら資産を効率的に増やしていくことが可能となるのだ。

iDeCoは積み立てたお金の全額が所得控除の対象となり、税金の計算の基となる課税所得から差し引かれるため、支払う税金を軽減できるのが最大のメリット。

例えば、課税所得が500万円の人が毎月2万3000円を積み立てた場合、所得税と住民税を合わせて年間で8万2800円も軽減されることになる。

加えて、運用が成功した場合の利益にも税金がかからないので、複利効果を享受しながら資産を効率的に増やしていくことが可能となるのだ。

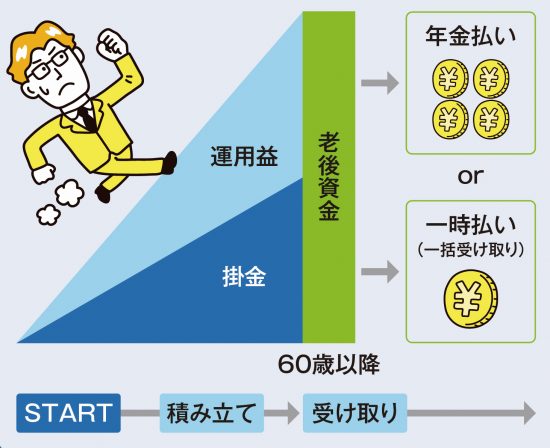

「老後2000万円問題」の発端となった報告書では、夫婦2人のリタイア後の生活には公的年金だけでは足りず、毎月約5万円の取り崩しが必要になるという例が挙げられていた。

そんななか、税制優遇の手厚いiDeCoは、不足するだろう老後資金を今から蓄えるのにうってつけの方法だ。

受け取り方法は、60~70歳の間に一括で受け取る「一時払い」、5年以上20年以下の分割で受け取る「年金払い」、あるいは両者の組み合わせという3パターンを選べる。

「老後2000万円問題」の発端となった報告書では、夫婦2人のリタイア後の生活には公的年金だけでは足りず、毎月約5万円の取り崩しが必要になるという例が挙げられていた。

そんななか、税制優遇の手厚いiDeCoは、不足するだろう老後資金を今から蓄えるのにうってつけの方法だ。

受け取り方法は、60~70歳の間に一括で受け取る「一時払い」、5年以上20年以下の分割で受け取る「年金払い」、あるいは両者の組み合わせという3パターンを選べる。

写真はイメージです

iDeCoのメリット①節税になる

iDeCoのメリット②足りない分の老後資金を補える

イラスト/今井ヨージ

この特集の次回記事

2021.03.09

ハッシュタグ