YsPhoto / PIXTA(ピクスタ)

、アルコールがどのような仕組みでコロナウィルスをノックアウトできるのかを示し、家庭用消毒薬としてはエタノール(エチルアルコール)と次亜塩素酸ナトリウム(キッチンハイター類)を使い分けることが最も妥当であることを示しました。

またメタノール(メチルアルコール)を使えない理由についても言及しました。

そして、年間供給量が

81万キロリットル*と医薬用の20倍が国内流通しており、流通量、価格共に適切に対応できれば消毒向け需要が増えたところで一時的にはともかく長期的に市中からエタノールが消滅することはあり得ないことを示しました。

〈*但し化成品原料分はコンビナートを流れるために需給の調整がきかず、柔軟性があまりない〉

これだけ「

こうかはばつぐん」なアルコール消毒剤が何故消えてしまったのか。何故高騰しているのか。

エタノールは輸入、国内生産合わせて

81万キロリットルが2018年に流通しており、そのうち僅か

4万2千キロリットル、5%が医薬品用途です。

酒類用途は、27万キロリットルです。またエタノールの輸入価格は2018年で

66円/Lです。

他用途を融通すれば、とっくに需給は正常化していて当然です。そもそも全世界的な経済活動の停滞によって、化成品他の需要は大きく鈍ります。

ところがエタノールは、

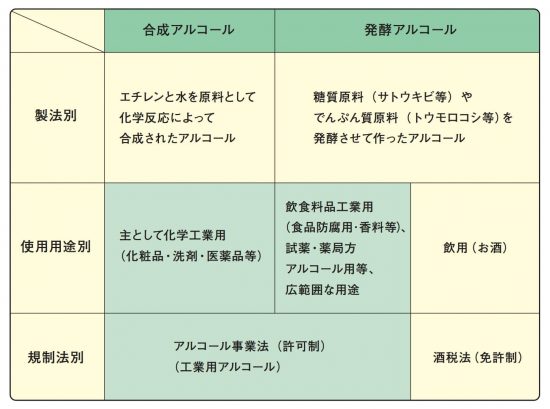

制度上の縛りがたいへんに多いのです。アルコール、煙草、塩は、世界共通で

国が儲けるため、管理するために専売制度や税金で縛られています。

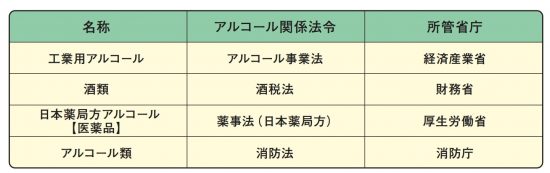

本邦も例外ではなく、

財務省(国税庁)と経産省(かつてはNEDO)の縄張りで雁字搦めとなっています。更に医療用、消毒用アルコールは、薬機法他の制約があり、これは

厚生労働省の縄張りです。

最も話をややこしくしているのが

アルコールに賦課される税金で、国税庁が所轄する酒税と、経産省が所轄する「加算額」(賦課金、本稿では税として扱う)があります。課税率は、

エタノール1リットルあたり1000円で、免税アルコールを含めて81万キロリットル(2018年)流通していますので、財務省と経産省がそれぞれの課税権益のために事業許可から製造、流通、販売、利用まで厳しく縛ることになります。実際、融通が非常に利きにくく、事業者を泣かせます。

要は、

財務省(国税庁)、経産省、厚労省の重要な縄張り、利害が絡み合い、調整にたいへんに時間を要してきているのです。さすがに新型コロナ禍の緊急事態で中央省庁でもクラスターが発生するような状況ですから、省庁間でも調整が行われてはいます。これは、事の深刻さを少なくとも厚労省は、不十分ながら認識していることを意味します。

4月にはいり、酒造メーカーが高濃度アルコール酒(スピリタス)を出し、連休直前に医療機関向けには非課税扱いを認めるとなりました。これは

酒造向けアルコールの市場規模が医療向けの6倍近く余力があること、元々飲用なので手指消毒に使っても人体への害はあり得ないためです。また酒税をかけたままならば、厚労省だけの問題となります。本来、消毒用アルコールの製造は、工業用アルコールとして経産省の所轄となり、製造許可を経産省から得る必要があります。一方、お酒の場合、徴税権は財務省(国税庁)にあり、経産省の事業許可が要りません。あくまで「お酒」として製造販売し、酒税を賦課するという手法です。

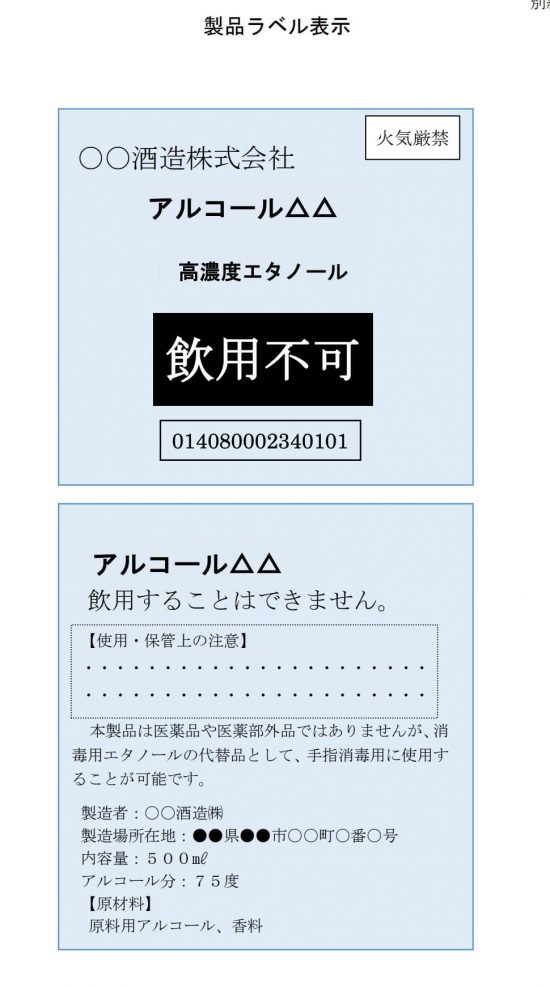

結果、「

手指消毒用エタノール以外の高濃度エタノール製品(以下「高濃度エタノール製品」という。)」という文言が2020/03/23の厚労省による事務連絡*に登場し、これにより「お酒」が手指消毒用の「高濃度エタノール製品」と厚労省では定義されたわけです。

〈*

新型コロナウイルス感染症の発生に伴う高濃度エタノール製品の使用について 事務連絡2020/03/23厚労省〉

これによって高知県の

菊池酒造(筆者も知っちゅう)により、「

アルコール77」が発売されました*。これは大好評で市場に受け容れられ、続々と酒造メーカーが参入しています。なにしろ醸造用アルコールは、いくらでも流通しています。アルコール事業法に基づく事業法アルコール流通量は2018年に55万キロリットルですが、酒類原料用は別に27万キロリットルです。ずいぶんお酒を飲むものです。単純には、これを濃度調整して、香料等をくわえて瓶詰めすれば良いわけです。酒造メーカーは酒類の製造免許を持っていますのでできるのです。しかも需要が多く瓶が足りなくなっても、薬機法に縛られませんので、瓶の変更も自由です。一部酒造メーカーでは需要急増による瓶の変更を告示しています。

〈*

高濃度のスピリッツ「アルコール77」を製造開始2020/04/01菊水酒造株式会社〉

その後、アルコール濃度を70〜83%としていたものを濃度下限60%まで拡大可能とするなど改訂によって、特定アルコール(経産省所轄、酒税相当の加算額賦課済)と酒類(酒税賦課済)を手指消毒用として使って良いとして*います。なお厚労省によれば、コロナウィルス対策の消毒用アルコールは、アルコール濃度60%でも十分であるとされています。

〈*

新型コロナウイルス感染症の発生に伴う高濃度エタノール製品の使用について(改定(その2))事務連絡2020/04/22厚労省〉

医療機関向けには、特定アルコール(経産省所轄、酒税相当の加算額賦課済)の無償配布を検討している文書*も現れており、事務連絡等の通知でできる分については、厚労省と国税庁が動いていることは事実です。

〈*

医療機関等における手指消毒用エタノールの代替品としての特定アルコール(高濃度エタノール)の希望調査について2020/03/30厚労省〉

また、医療機関等向けには2020年/05/01以降出荷分については非課税となりました*。

〈*

「高濃度エタノール製品」に該当する酒類を製造している酒類製造者の方へ2020/05/01国税庁酒税課〉

これらによって、様々な問題を内包していますが、少なくとも医療機関向けには、アルコールが供給され、手指消毒用として使用可能となります。

医療機関向けには、特定アルコール(経産省所轄、酒税相当の加算額賦課済、95%エタノール 一斗缶 (18L) 入り)の無償配布の動きが見られます。また、ラベルを貼るだけの不可飲処置を行ったお酒が非課税で手に入るようになりつつあります。これによって医療機関については5月中に状況は収束すると思われます。おそらく

先が読めないN95マスクを除く個人防護具(PPE)と消毒用アルコールについては5月中には状況が大きく改善すると筆者は考えています。

一方で

医療機関外は状況は5月から若干改善する程度と見込んでいます。僅かな課税アルコール製品と酒造メーカーの出す「高濃度エタノール製品」を高率の酒税とTax on Taxによる高率消費税による重税品で身を守ることが続きます。

薬機法による非課税消毒用アルコール(2-プロパノール添加エタノール)が医療機関にとってもそれ以外にとっても最適*なのですが、最も需要が集中するためにおそらく状況は改善しないでしょう。

〈*

新型肺炎対策に使える「消毒用エタノール」…そっくりだけど“価格が違う2種類”の差は効き目ではなかった2020/01/31 FNN Prime〉

医療機関においても一斗缶からわざわざ小分けして、95%を60〜80%程度に水で薄める作業が邪魔ですし、小分けすることによる手間と雑菌の混入、95%アルコールは、爆発や火災の危険を持つため消防法上の規制を受けること*、お酒の目的外利用を防ぐ管理などで手間がかかりますので、瓶入りの消毒用非課税アルコールが最も歓迎されます。

〈*

消毒⽤アルコールの取扱いにご注意ください!!2020/04/17東京消防庁〉

筆者は一斗缶のアルコールが大好きですが、医療現場では一斗缶の「高濃度エタノール製品」(要は特定アルコール)では、だいたい3倍近くと高価に過ぎますし、消防法や移し替え時の汚染などから使いにくい代物となります。非課税となってもお酒は、飲んだり横流しされないようにする管理がたいへんですし、消毒用非課税アルコールの1.5〜2倍の値段です。

一般向けには消毒用アルコールが潤沢に出回る可能性は今の省庁間調整ではないでしょう。根本的解決にはほど遠いと言うほかありません。