第二問は、幹事社である産経新聞社のK記者によるもので、これも事前にすりあわせ済といえます。こちらでは転じて具体的に、

原子炉30基2030年という目標が達成できるのかというものです。

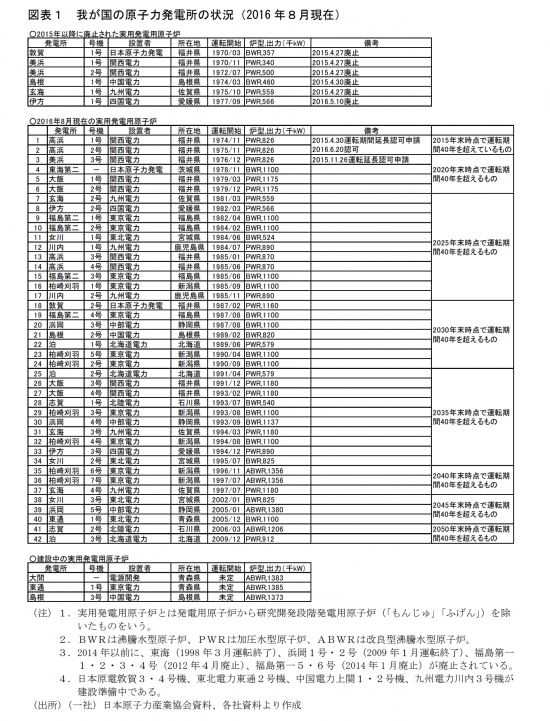

現在日本ではわずか9基の原子炉(すべてPWR)が営業運転可能な状態ですが、これらは

過酷事故対策やテロ対策などの施設(特重施設)設置の5年猶予が切れつつあり、原子力規制委員会(NRA)へ業界挙げてさらなる猶予を求めたものの断固として拒絶された結果、来年以降次々に年単位の運転取りやめになることがほぼ確実となっています。

加圧水型原子炉(PWR)では、泊全炉と敦賀2の再稼働が極めて困難となっています。

沸騰水型原子炉(BWR)では、適合性審査の遅れだけでなく地元合意が得られる見込みが立たず、再稼働の見込みは全く立っていません。

また日本では現存の37基の内、泊3、東通1、女川3、浜岡5、志賀2の5基が今世紀以降の運開炉ですが、2030年末時点では、延命無しで18基しか残らず、しかも泊が全滅した場合、16基まで減勢します。一方で大間1と島根3が運開できたとすれば18基となります。結果、新規増設がない場合、60年への寿命延長は最低でも12基せねばならないこととなります。

実績ベースで

適合性審査合格までに2000〜3000億円/基を要し、合衆国の実績を参考にすると、日本では、

運転年数60年への延命に1000〜2000億円/基ほどかかると思われますので、仮に16基の適合性審査と12基の20年寿命延長を行うと、少なくとも

6兆円程度の投資を要することになります。これで30GWe程度となりますので、2030年に30基30GWeの原子力を維持するためには2000億円/GWeの設備投資となります。なお、最盛期での日本の原子力発電は、50基強で50GWe弱、発電シェアは30%前後でした。原子力への過度な依存が福島核災害後2011〜2013における電力危機の原因でした。

原子力のような脆弱な電源への依存度は10%程度でなければ危険です。

参考までに新規建設で、天然ガス火力が800億円/GWe程度でよく使われるのは300MWe級、石炭火力が石炭ガス化複合火力(IGCC)でも1200億円/GWe程度と言うことです。但し化石資源の場合は燃料費が発電原価の6〜8割を占めます。

一方で、原子力の場合は、最新の第三世代プラス炉(3G+炉)の場合7000億〜1兆円/GWeと極めて高コストですが、炉寿命は60年で、原子炉容器(BWRでいう圧力容器)を交換すれば100年以上の運転寿命があるとされています。また発電原価に占める燃料費はワンススルー(再処理を行わない)の場合は20%程度です。。核燃料サイクル=MOX燃焼の場合は、実績から経済的に成り立たないほど極めて高価になることが分かっています。

ここまでしても

2045年頃には延命、再延命をしない限り4基しか残らず、2050年末で2基に減勢します。しかも実際には今後も

バックフィットや寿命延長に要する投資は大きく上昇することが見込まれますので、たいへんにお金がかかりますし、バックエンドとデコミッションに要する膨大な資金も別に要します。

更に、延命すべき12基の中には

再稼働が絶望的な炉が含まれており、実は2030年代での原子炉30基運転には原子炉が足りない状態です。

最大限見積もって20基(電力シェア10%)が精々でしょうし、経済的合理性からは

2030年時点で10〜15基(電力シェア5〜7%)が妥当と考えられます。これは算術的に明白であり、2030年に原子炉30基(電力シェア20%)という目標が

現実無視の過大目標であり破綻しているのです。

破綻している計画をかえることなく、安全の値切り・踏み倒し行為で目先の数値目標を貫徹するという日本独特の無責任且つ無能な行為が中西提言の根本にあり、その後ろにはエネ庁があります。そこに

福島核災害主犯格の自覚は皆無といえます。

本件は、

『原発「40年ルール」とその課題』(経済産業委員会調査室・縄田康光)2016.10 No.381 pp.55-66 にその困難さが分析されており、

目標達成のために様々な無理を伴うことが指摘されています。

日本における商用原子炉の運転可能期間一覧

注1)2019年5月現在で、廃炉決定炉は更に5基増加し、実用炉は37基に減勢

注2)福島第二4基、原電敦賀1基、泊3基、志賀1基の再稼働は極めて困難

注3)柏崎・刈羽7基、志賀1基の再稼働は困難

注4)東電東通1の建設は難しい

注5)運転期間60年への延長は、東海第二が追加。但し、認可されても改修が極めて高コストであり、合衆国ではライセンス返上が相次いでいる

注6)BWR系の再稼働については見込みが全く立っていない。これは、福島第一と同型炉であること、福島核災害での放射能雲が到達した立地が多いこと、11基の運営者が東京電力であること等により地元の理解が難しいためである。

<*出典:

『原発「40年ルール」とその課題』(経済産業委員会調査室・縄田康光)2016.10 No.381 pp.60より>