バルサのスポンサーになる「楽天」。金満経営の裏に潜むリスクとは?

2016.11.28

普通の企業なら危険水域すれすれ

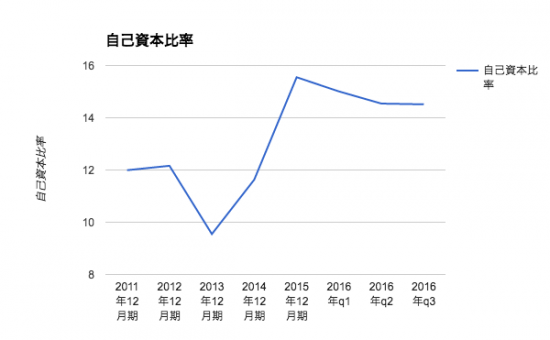

収益だけで見ればいまだにインターネット事業が一番大きいが、最近流行に乗って「Fin Tech」事業と名前を改めた金融関連が、利益ベースでは同社最大のものとなりつつあることがわかる。従業員1人あたりの売上で見ると、「楽天カード」「楽天証券」「楽天銀行」「楽天生命保険」などのFin Tech事業が圧倒的に大きい。メガバンク各行も自己資本比率は10数%であり、金融業者はバランスシート上に占める負債の割合が大きくなるのは一般的である。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118300

収益だけで見ればいまだにインターネット事業が一番大きいが、最近流行に乗って「Fin Tech」事業と名前を改めた金融関連が、利益ベースでは同社最大のものとなりつつあることがわかる。従業員1人あたりの売上で見ると、「楽天カード」「楽天証券」「楽天銀行」「楽天生命保険」などのFin Tech事業が圧倒的に大きい。メガバンク各行も自己資本比率は10数%であり、金融業者はバランスシート上に占める負債の割合が大きくなるのは一般的である。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118300

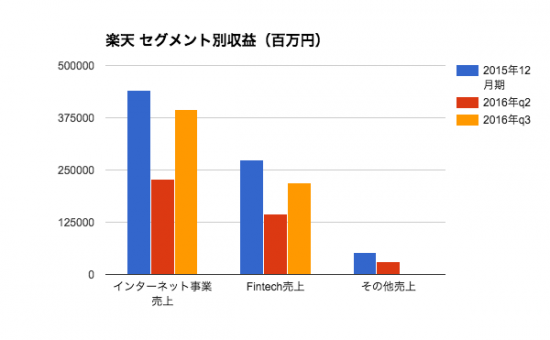

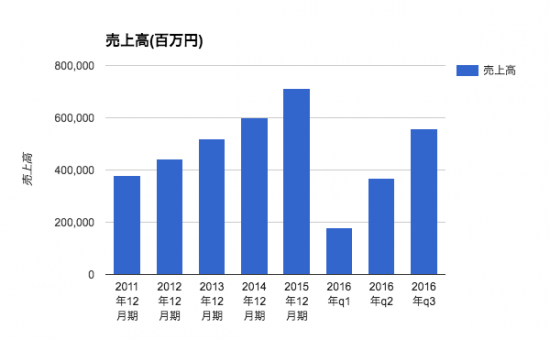

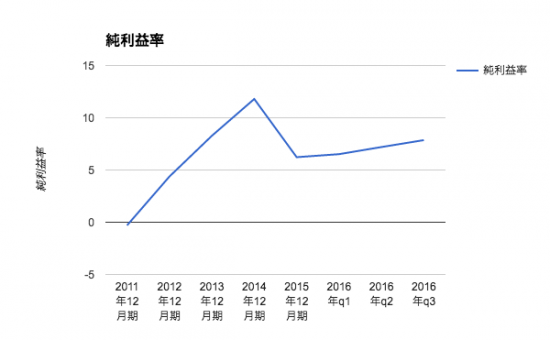

金融事業がもはや本業となってきた楽天は増収を続けており、利益率もここ数年高い水準にあるが、懸念がないわけではない。昨年度期は久しぶりに最終減益に陥った。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118302

金融事業がもはや本業となってきた楽天は増収を続けており、利益率もここ数年高い水準にあるが、懸念がないわけではない。昨年度期は久しぶりに最終減益に陥った。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118302

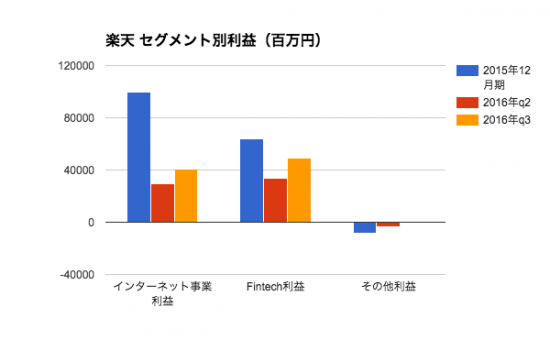

その理由は、海外事業における巨額の減損損失である。本業で稼いだキャッシュによって積極的な海外企業の買収を行っているが、予定通りの事業成長を達成することができず、昨年度期は400億円近い減損を計上した。今期においてもそのリスクは払拭されておらず、四半期報告書でも減損認識の可能性が示唆されている。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118303

その理由は、海外事業における巨額の減損損失である。本業で稼いだキャッシュによって積極的な海外企業の買収を行っているが、予定通りの事業成長を達成することができず、昨年度期は400億円近い減損を計上した。今期においてもそのリスクは払拭されておらず、四半期報告書でも減損認識の可能性が示唆されている。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=118303

|

『進め!! 東大ブラック企業探偵団』 ニッポンを救うホワイト企業はここだ!!

|

この連載の前回記事

2016.11.25

ハッシュタグ