生命保険の保障のほとんどが社会保険でカバーできる?

2015.12.30

年々店舗数が増加し、都心部の繁華街でも見かけられるようになった保険代理店。連日多くの人が足を運んでいるようだが、その前に必ず押さえておきたいのが社会保険の存在だ。意外と知られていないが、万一の際は国から年金が支給されたり、医療費の負担は上限額が設定されていたりと、我が国の社会保険は幅広い。元大手保険会社営業マンで、保険コンサルタントの後田亨氏は次のように話す。

「保険は公的な社会保険でカバーできない部分を、民間の商品で備えるのが基本。すべて民間の保険で保障を備えようとすると、それだけ保険料は高くなります。保険料が高くなれば基本的に保険会社や代理店の手数料は多くなりますが、契約者にとっては家計の負担が増えるので注意すべきです」

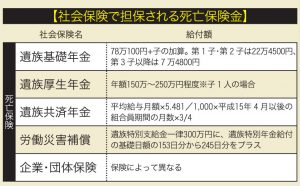

具体的に社会保険の内容をみると、死亡時は「遺族基礎年金」が遺族に支給される。国民年金保険料の一定の納付実績があり、18歳未満の子どもがいれば、子どもが1人の場合は年額約100万8000円、2人の場合は年額約122万円が18歳になるまで毎年支給される。また子どもがいない場合は、寡婦年金か死亡一時金が受け取れる。会社員の場合は、そこからさらに「遺族厚生年金」が上乗せされ、金額は月収によって異なるが、平均標準報酬月額35万円のサラリーマンの場合、年額55万~60万円が支給される。

また夫の死亡時に配偶者が40歳以上なら、18歳未満の子どもがいなくても老齢基礎年金が支給される64歳まで「中高齢寡婦加算」が受け取れる。

そのほか労災事故で死亡したときは、特別支給金として一律300万円が支給されるのも大きい。

「大手企業の場合など独自の福利厚生制度により、さらに保障が手厚くなる可能性もあります」

具体的に社会保険の内容をみると、死亡時は「遺族基礎年金」が遺族に支給される。国民年金保険料の一定の納付実績があり、18歳未満の子どもがいれば、子どもが1人の場合は年額約100万8000円、2人の場合は年額約122万円が18歳になるまで毎年支給される。また子どもがいない場合は、寡婦年金か死亡一時金が受け取れる。会社員の場合は、そこからさらに「遺族厚生年金」が上乗せされ、金額は月収によって異なるが、平均標準報酬月額35万円のサラリーマンの場合、年額55万~60万円が支給される。

また夫の死亡時に配偶者が40歳以上なら、18歳未満の子どもがいなくても老齢基礎年金が支給される64歳まで「中高齢寡婦加算」が受け取れる。

そのほか労災事故で死亡したときは、特別支給金として一律300万円が支給されるのも大きい。

「大手企業の場合など独自の福利厚生制度により、さらに保障が手厚くなる可能性もあります」

病気やケガの医療費に関しても、社会保険の意義は大きい。「高額療養費制度」により、先述の通り医療費の負担は上限額が設定されているからだ。

「標準報酬月額28万~50万円の場合、たとえ100万円の医療費がかかっても、自己負担額は9万円未満。もちろん、相当額の健康保険料を払っているからですが、私が知る保険会社の人たちも、最強の医療保険は民間の保険商品ではなく健康保険だと認識しています」

高額療養費制度は同月内の医療費であることなど、いくつか条件はあるが、保険料を払っていれば誰でも適用される。これだけ社会保険のバックアップがあれば、民間の医療保険に加入する必要性は薄く感じるが……。

「経済合理性からみると、利用価値は低いです。商品開発などに関わっているアクチュアリー(保険数理人)によると、医療保険の保険料が給付金として払戻しされる割合は約7割。つまり、加入者は1万円の保険料を払って、7000円の保障を買っているような仕組み。また1件当たりの給付実績は手術込みでも22万円程度ですが、高額になれば高額療養費制度が適用されます。そんななか、なぜ毎月数千円以上の保険料を払ってまでして、医療費を民間の保険でカバーする必要があるのでしょうか」

また日本人の国民病ともいわれるがんについての医療費も、特定非営利活動法人「がん政策情報センター」の患者意識調査(2011年)によると、1年間の合計額は「10万~50万円」が最も多い回答となっている。それほどの自己資金があるなら、掛け捨ての保険料を毎月払わず、手元に残しておくのが賢明とみる意見もある。

病気やケガの医療費に関しても、社会保険の意義は大きい。「高額療養費制度」により、先述の通り医療費の負担は上限額が設定されているからだ。

「標準報酬月額28万~50万円の場合、たとえ100万円の医療費がかかっても、自己負担額は9万円未満。もちろん、相当額の健康保険料を払っているからですが、私が知る保険会社の人たちも、最強の医療保険は民間の保険商品ではなく健康保険だと認識しています」

高額療養費制度は同月内の医療費であることなど、いくつか条件はあるが、保険料を払っていれば誰でも適用される。これだけ社会保険のバックアップがあれば、民間の医療保険に加入する必要性は薄く感じるが……。

「経済合理性からみると、利用価値は低いです。商品開発などに関わっているアクチュアリー(保険数理人)によると、医療保険の保険料が給付金として払戻しされる割合は約7割。つまり、加入者は1万円の保険料を払って、7000円の保障を買っているような仕組み。また1件当たりの給付実績は手術込みでも22万円程度ですが、高額になれば高額療養費制度が適用されます。そんななか、なぜ毎月数千円以上の保険料を払ってまでして、医療費を民間の保険でカバーする必要があるのでしょうか」

また日本人の国民病ともいわれるがんについての医療費も、特定非営利活動法人「がん政策情報センター」の患者意識調査(2011年)によると、1年間の合計額は「10万~50万円」が最も多い回答となっている。それほどの自己資金があるなら、掛け捨ての保険料を毎月払わず、手元に残しておくのが賢明とみる意見もある。

「社会保険に上乗せを優先的に検討すべきは定期保険や収入保障保険などの死亡保険です。保険は『少ない金額で大きな経済的損失に備えられる』のが利点ですから」

「社会保険に上乗せを優先的に検討すべきは定期保険や収入保障保険などの死亡保険です。保険は『少ない金額で大きな経済的損失に備えられる』のが利点ですから」

万一のリスクに備えるのは重要だが、だからといって民間の保険加入に直結するとは限らない。手厚い社会保険について、自分には何が適用されるかまずはチェックしておこう。

【後田亨氏】

オフィスバトン「保険相談室」代表。執筆や保険相談を主な業務内容として独自の視点で情報を発信。近著に『生命保険は「入るほど損」?』(日本経済新聞出版社)。

万一のリスクに備えるのは重要だが、だからといって民間の保険加入に直結するとは限らない。手厚い社会保険について、自分には何が適用されるかまずはチェックしておこう。

【後田亨氏】

オフィスバトン「保険相談室」代表。執筆や保険相談を主な業務内容として独自の視点で情報を発信。近著に『生命保険は「入るほど損」?』(日本経済新聞出版社)。

販売員が勧める保険は、手数料が“美味しい”だけの保険であることも

民間の医療保険に加入する魅力は薄い

「社会保険に上乗せを優先的に検討すべきは定期保険や収入保障保険などの死亡保険です。保険は『少ない金額で大きな経済的損失に備えられる』のが利点ですから」

後田亨氏

|

『生命保険は「入るほど損」?』 保険は「入れば安心」ではなく「入るほど損」!? 生命保険に関する「迷い」がなくなる画期的な1冊!

|

ハッシュタグ