吉田 恒氏

ギリシャのデフォルト、さらにユーロからの離脱、「Grexit」懸念が現実味を増したことをきっかけに、週明けのマーケットはリスクオフの株急落、為替は円高の展開となりました。この「ギリシャ・ショック」で本当に警戒すべきこととは何かについて、今回は考えてみたいと思います。

ギリシャ問題自体の世界的なマーケットへの影響は、よく言われているように限定的ではないでしょうか。そもそも、資金に窮したギリシャにとって、ユーロ圏からの離脱などによって国際的な支援の道を断つことは、基本的に考えられません。要するに、論理的には「Grexit」はありえないということです。

それでも、「Grexit」になったとして、2012年にかけて展開した欧州債務危機のように、イタリア、スペインなどのほかのユーロ圏の諸国へ影響が波及し、債券や株の急落となる可能性は少ないとの見方が基本でしょう。欧州債務危機を教訓に、ECBが直接ユーロ圏諸国の債券を購入することも可能になったなかでは、ギリシャ危機の影響は限定的と見られているわけです。

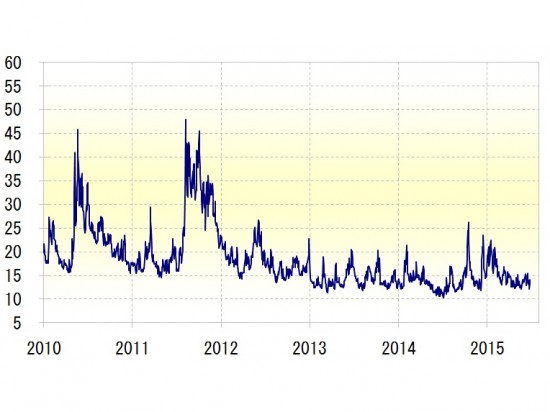

そういった影響でしょうか、この数か月、ギリシャ不安が続くなかでも、マーケットは落ち着いた動きが続きました。「恐怖指数」とされるVIX指数は、2010年の第1次ギリシャ危機から2012年の欧州債務危機にかけて40ポイント以上に大きく急騰したのに対し、最近はそれとは正反対に今年の下限12ポイント近辺での推移が続きました<

資料参照>。これは、ギリシャ問題によるリスクオフは限定的との見方を示す結果だったでしょう。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=48113

<資料>

ただ、果たしてそれだけなのか。ギリシャ問題を軽視した結果となっているのは、過度なリスクテイクの結果という可能性はないのか。

ちなみに、2012年の欧州債務危機の主役だったスペインの10年債利回りは、当時米10年債利回りとかなり高い逆相関関係が続きました。ところが、2014年以降、両者は順相関が鮮明になり、特にスペイン10年債利回りは一時1%を割れる寸前まで歴史的な低下となりました。

2012年、財政破たんが懸念され7%を上回る水準まで暴騰したスペイン10年債利回りが、ほんの2~3年で1%割れ寸前まで低下した動きは、世界的なカネ余りを受けた行き過ぎたリスクテイクの一つの可能性はないか。

以上のように見ると、ギリシャ問題の世界的なマーケットへの影響は限定的でしょうが、それが行き過ぎたリスクテイク修正のきっかけになる可能性は一応注目する必要があるのではないでしょうか。(了)

◆7月のFXアカデミア関連の会場及びWEBセミナーのご案内

7月1日=100万ドルナイト為替短中期予想セミナー

7月9日=M2JFXアカデミア予測編第1部

7月17日=WEBセミナー「マーケット先読みLive!」

7月25日= M2JFXアカデミア1Day・IN大阪

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●FXマーケットスクウェア

http://www.m2j.co.jp/landing/fx_market_square/

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/