住宅購入を検討している人にとって、やはり気になるのが住宅ローンの金利だ。長らく低金利時代が続いていたが、春頃から大手銀行がそろって一部住宅ローンについて引き上げを発表。ついに「低金利時代の終わり」を匂わせる展開を迎えている。

ただ、住宅ローンに関しては心強い後押し材料もある。ローン残高に応じて所得税や住民税が控除される「住宅ローン控除」だ。

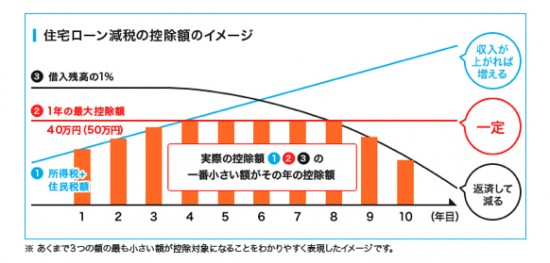

正式な名称は「住宅借入金等特別控除」といって、借入額の年末残高1%を上限に、最大10年間毎年の所得税が控除、または還付されるというもの。所得税で引ききれない場合は、翌年の住民税からその金額分が差し引かれる。

国土交通省HPより

簡単にいうと「住宅ローンを支払いはじめてから当初10年間は税金が安くなりますよ」というこの制度。最大控除額は通算400万円(一般住宅)なので、「400万円の減税のチャンス」と考えて、積極的に活用を検討したい。

では、具体的にどういった場合に、どの程度控除されるのか。まず大前提として、この減税制度は「高所得」「高借入額」の場合ほど控除額が大きい。そのため、最大控除額の400万円となるのは、年収800万円以上の人が目安となる。

とはいえ、年収500万円の人でも、借入額が3000万円なら控除額は約238万円となる。決して小さい金額ではないので、必ず押さえておきたい。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=44599

※返済期間30年、固定金利2.5%、所得税および住民税控除は一般的な諸条件で計算。すまい給付金含む。

ちなみに公的な減税制度なので、「勝手に銀行や役所が手続きしてくれるんでしょ?」と考えるのは間違い。住宅ローン控除は税務署で確定申告の手続きを通じて、申請する。

住民票の写しや登記事項証明書などを用意する必要があるので、やや手間がかかるが、手続きは基本的に初年度だけ。翌年以降は会社の経理部などに金融機関から送られてくる「残高証明書」と、税務署から送られてくる「年末調整のための住宅借入金等控除証明書」を、年末調整の際に提出するだけでOKだ。

少しの手続きで、百万円単位の節税が可能となる住宅ローン控除。住宅購入の際は、この制度の活用も含めて資金計画を立てよう。<文・図版/田中雅大>

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。