吉田 恒氏

独主導の世界的な長期金利上昇懸念がくすぶり続けている。2013年5月、当時のバーナンキFRB議長が量的緩和、「テーパリング」縮小開始を示唆したことをきっかけとした長期金利急騰、「テーパータントラム」と呼ばれた現象にたとえる「ユーロ圏発ミニ・テーパータントラム」との言葉もあるようだ。ではこの先行きはどうなるか。

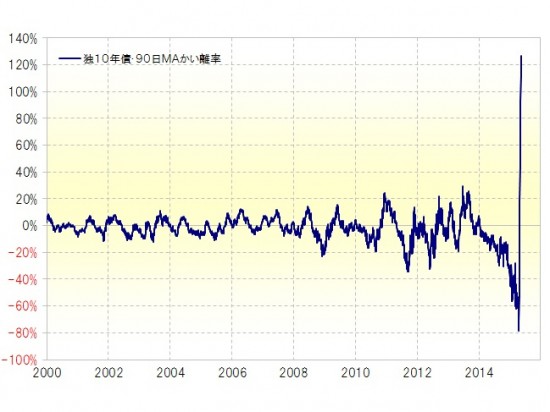

独長期金利(10年債利回り)が急騰したのは、90日移動平均線からの乖離率などで見ると「異常な下がり過ぎ」の反動が主因だろう<

資料参照>。ECBの量的緩和に伴う独国債購入やギリシャ不安に伴う質への逃避からの安全資産、独国債購入を背景に、独国債購入が異常に行き過ぎた動きになった結果、利回りが異常な下がり過ぎになり、その反動から一転異常な上がり過ぎを拡大しているということだ。

※<資料>はコチラ⇒http://hbol.jp/?attachment_id=40045

<資料>

すでに異常な金利上がり過ぎになっているといった意味では、何かきっかけがあれば金利低下に転換する可能性もあるだろう。ただ一方で、「上がり過ぎ」はあくまで短期的な意味であり、5年線からの乖離率などで見た中長期的な観点からは依然として異常な下がり過ぎに変わりなさそうだ。

ちなみに独10年債利回りの5年線は、4月末現在では1.7%程度。その意味では、1%を下回っている状況では乖離率はマイナス40%以上ということで、なお記録的な下がり過ぎといえる。

長期金利は原則的に中央銀行もコントロールできないもの。このため、上昇局面が異常な動きになってもそれに歯止めをかけるのは容易ではない。その典型になったのが1999年2月にかけて起こった日本の長期金利急騰だった。短期的な異常な下がり過ぎの反動から、一転して異常な上がり過ぎ拡大に向かうと、日本の10年債利回りは0.7%から一気に2.5%突破寸前まで急騰した。

日本国債は日本の金融機関が大量に保有していることから、含み損の深刻な影響が懸念され出したなかで、日銀は当時として先進国史上初のゼロ金利政策を決定した。これをきっかけに、異常な長期金利上昇は一段落となった。

では、今回の独もそんな日本の二の舞になる可能性はあるのか。独10年債利回りの過去一年平均は0.7-0.8%程度。これを上回ってくると、独国債下落に伴う含み損の影響への懸念も目立ってくる可能性がある。

では、かりにそうなった場合、ECBはどう動くのか。ECBは量的緩和の前倒しの終了はしないことを確認するといった「口先介入」で金利上昇を牽制するだろうか。ただ長期金利は基本的にはコントロールできないものだけに、予断許せないだろう。(了)

◆5、6月のFXアカデミア関連の会場及びWEBセミナーのご案内

5月15日=WEBセミナー「マーケット先読みLive!」

5月23日=M2JFXアカデミア1Day

5月29日=WEBセミナー「マーケットリサーチ・レーダー」

6月17日= M2JFXアカデミア予測編第1、2部

6月27日= M2JFXアカデミア1Day・IN名古屋

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●FXマーケットスクウェア

http://www.m2j.co.jp/landing/fx_market_square/

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/