吉田 恒氏

ギリシャのデフォルト(債務不履行)懸念が強まっているが、それに対してほとんどリスクオフの目立った反応となっていない。

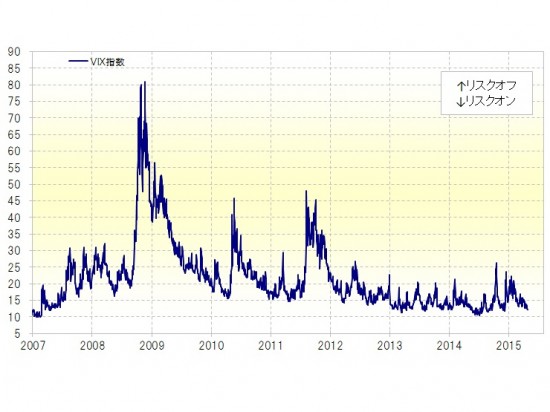

これを過去のギリシャ危機や欧州債務危機に比べると違いはよりわかりやすいだろう。2010年が第一次ギリシャ危機だが、当時「恐怖指数」VIX指数は40ポイント以上に暴騰した<

資料参照>。また、2011年のイタリアなどが主役を演じた欧州債務危機でも、やはりVIX指数は40ポイント以上に暴騰した。

※<資料>はコチラ⇒http://hbol.jp/?attachment_id=36734

<資料>

一方で、最近のギリシャは危機を通り過ぎ、いよいよデフォルトが現実味を帯びてきたにもかかわらず、VIX指数は12ポイント程度で推移している。リスクオフへの反応とならないどころか、逆にリスクオンの限界圏での推移となっているわけだ。

なぜ、ギリシャ危機への反応がこれほど違ったものになっているのか。ギリシャ危機への対策が講じられ、ギリシャ以外への波及懸念が大きく後退したということはあるだろう。広い意味では、ECBの量的緩和の影響はここでも大きいということだろう。

それは、ギリシャ危機でもリスクオフが広がらないという意味では理解できる。ただギリシャのデフォルトが現実味を帯びるなかでも、完全に黙殺したように、リスクオン限界圏で推移しているということは、行き過ぎた楽観論の懸念はないだろうか。(了)

◆4、5月のFXアカデミア関連の会場及びWEBセミナーのご案内

4月28日=プレミアムナイツ・セミナー「米外交と為替相場への影響」

5月7日=100万ドルナイト為替セミナー

5月13日=M2JFXアカデミア予測編第1部

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/