保険料が払えなくなったときに使える5つの裏ワザ

万が一のときに備えた保険が大切なのは分かっているけど、保険料の負担はどうにかしたい。平成25年度の生命保険文化センターのデータによると、年間で支払う保険料は男性が平均24.1万円で、女性は18.2万円。夫婦合算だと単純計算で40万円を超えるのだから、家計への影響は決して無視できない。

では、もし保険料が払えなくなったときは、保険を解約するしかないのか。

答えは「ノー」だ。保険ジャーナリストの鬼塚眞子氏によると、「今加入中の保険を解約せず、負担を減らす4つの裏ワザがある」という。方法は下記の通りだ。

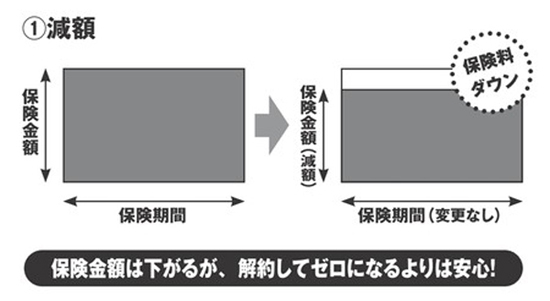

1:減額

保険金額を減らして、保険料の負担も減らすのが「減額」。減額部分は解約されたものと見なし、解約返戻金が出る場合もある。

万が一のときに備えた保険が大切なのは分かっているけど、保険料の負担はどうにかしたい。平成25年度の生命保険文化センターのデータによると、年間で支払う保険料は男性が平均24.1万円で、女性は18.2万円。夫婦合算だと単純計算で40万円を超えるのだから、家計への影響は決して無視できない。

では、もし保険料が払えなくなったときは、保険を解約するしかないのか。

答えは「ノー」だ。保険ジャーナリストの鬼塚眞子氏によると、「今加入中の保険を解約せず、負担を減らす4つの裏ワザがある」という。方法は下記の通りだ。

1:減額

保険金額を減らして、保険料の負担も減らすのが「減額」。減額部分は解約されたものと見なし、解約返戻金が出る場合もある。

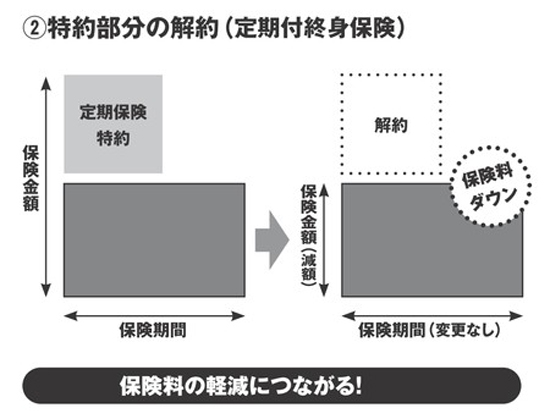

2:特約部分の解約

定期付終身保険の定期部分などの特約部分を解約する。これも保険料の軽減につながる。

2:特約部分の解約

定期付終身保険の定期部分などの特約部分を解約する。これも保険料の軽減につながる。

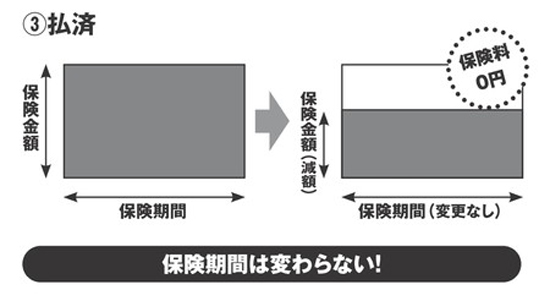

3:払済

保険料の支払いを中止として、それに応じて保険金を再計算する「払済(はらいずみ)」。保険期間は変更せず、以降の保険料は将来受け取るべきだった解約返戻金で充当する。

3:払済

保険料の支払いを中止として、それに応じて保険金を再計算する「払済(はらいずみ)」。保険期間は変更せず、以降の保険料は将来受け取るべきだった解約返戻金で充当する。

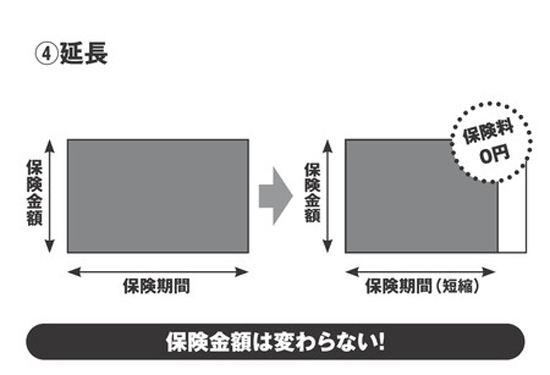

4:延長

保険料の支払いを中止して、死亡保障のみの定期保険に変更する「延長保険」です。この場合も、解約返戻金を保険料に充てるが、留意点もある。

「延長保険は、将来保障は得られても、解約返戻金がなくなるので注意。目先のキャッシュよりも、万一のときに備えて保障を残しておきたい場合に検討したいですね」(同)

4:延長

保険料の支払いを中止して、死亡保障のみの定期保険に変更する「延長保険」です。この場合も、解約返戻金を保険料に充てるが、留意点もある。

「延長保険は、将来保障は得られても、解約返戻金がなくなるので注意。目先のキャッシュよりも、万一のときに備えて保障を残しておきたい場合に検討したいですね」(同)

ちなみに、保険料が払えなくなったからといって、すぐに保険が失効するわけではない。商品にもよるが、保険の失効は基本的に「保険料が2か月連続して未入金」と取り決められていることが多い。

そしてもうひとつ、あまり知られていない、保険を解約しないための奥の手があるという。

「失効などにより保障が失われるのを避けるために、自動振替貸付制度という実質的な救済措置があります。制度を利用できるのは、解約返戻金があるタイプの保険に加入している人。解約返戻金の範囲内で、保険料を自動的に生命保険会社が立て替え、契約を有効に継続させることができます。未返済のまま被保険者(保険の対象となる方)が亡くなったり、満期を迎えた場合は、加入中の死亡保険金や満期保険金から、立て替えた保険料と利息が引かれて給付されます」(同)

保険料の負担が大きくなったからといって、何も考えずに解約に走るのは避けたい。ここで紹介した手立てを活用できないか、まずは加入中の保険会社に相談してみよう。

【田中雅大(たなかまさひろ)】ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。(株)ペロンパワークス代表。最近は『保険選びは本当にカン違いだらけ』(鬼塚眞子著、SBクリエイティブ)構成担当。今月18日発売の月刊誌『MONOQLO』(晋遊舎)最新号でも保険特集の商品ランキングほかの構成・執筆担当。

ちなみに、保険料が払えなくなったからといって、すぐに保険が失効するわけではない。商品にもよるが、保険の失効は基本的に「保険料が2か月連続して未入金」と取り決められていることが多い。

そしてもうひとつ、あまり知られていない、保険を解約しないための奥の手があるという。

「失効などにより保障が失われるのを避けるために、自動振替貸付制度という実質的な救済措置があります。制度を利用できるのは、解約返戻金があるタイプの保険に加入している人。解約返戻金の範囲内で、保険料を自動的に生命保険会社が立て替え、契約を有効に継続させることができます。未返済のまま被保険者(保険の対象となる方)が亡くなったり、満期を迎えた場合は、加入中の死亡保険金や満期保険金から、立て替えた保険料と利息が引かれて給付されます」(同)

保険料の負担が大きくなったからといって、何も考えずに解約に走るのは避けたい。ここで紹介した手立てを活用できないか、まずは加入中の保険会社に相談してみよう。

【田中雅大(たなかまさひろ)】ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。(株)ペロンパワークス代表。最近は『保険選びは本当にカン違いだらけ』(鬼塚眞子著、SBクリエイティブ)構成担当。今月18日発売の月刊誌『MONOQLO』(晋遊舎)最新号でも保険特集の商品ランキングほかの構成・執筆担当。

|

『保険選びは本当にカン違いだらけ』 見直すなら「妻」を中心に、が正解!――保険会社が教えない本当の保険常識

|

ハッシュタグ