今さら聞けないiDeCo&NISA。最大のメリット、所得控除って?一般NISAとつみたてNISAの違いは? 素朴なギモンを解決!

「老後2000万円問題」が波紋を広げて以来、注目を集めているのがiDeCo(個人型確定拠出年金)とつみたてNISAだ。まとまった資金がなくても有利に老後の準備ができるという両制度について、徹底解説する!

数あるiDeCoのメリットで最も大きいのは所得控除。積み立てた掛金は所得税や住民税を計算する基となる課税所得から差し引くことができるので、その分税額を減らすことができる。

例えば、年収が500万円の会社員がiDeCoに加入して毎月2.3万円を積み立てた場合、年間で27.6万円の課税所得を減らせる。これで、支払う所得税と住民税を合わせて、年間5万5200円を減らすことができるのだ。

この節税効果は積み立てを続けている間はずっと受けられるので、15年間継続すれば合計82万8000円も税額を減らせる計算になる。今後、収入が増えて所得税率が高くなれば節税メリットはさらに拡大。

しかも、運用が成功した場合の利益にも税金がかからない。iDeCoは現役時代も税金面で得し続けられる制度なのだ。

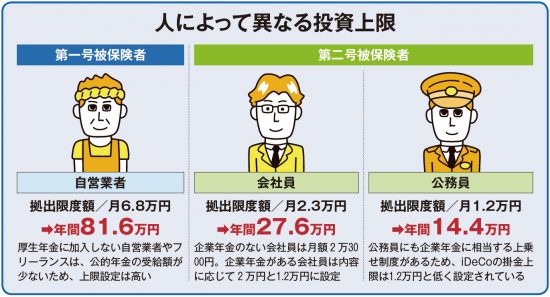

このようにiDeCoは有利過ぎる制度のため、積み立てられる掛け金に上限がある。

もともと公的年金の恩恵が少ない自営業者は月額6万8000円と大きいのに対し、企業年金制度を持たない会社員は月額2万3000円、企業年金を持つ会社員やかつての共済年金など上乗せの年金制度を持つ公務員では、さらに少なく設定されている。

この節税効果は積み立てを続けている間はずっと受けられるので、15年間継続すれば合計82万8000円も税額を減らせる計算になる。今後、収入が増えて所得税率が高くなれば節税メリットはさらに拡大。

しかも、運用が成功した場合の利益にも税金がかからない。iDeCoは現役時代も税金面で得し続けられる制度なのだ。

このようにiDeCoは有利過ぎる制度のため、積み立てられる掛け金に上限がある。

もともと公的年金の恩恵が少ない自営業者は月額6万8000円と大きいのに対し、企業年金制度を持たない会社員は月額2万3000円、企業年金を持つ会社員やかつての共済年金など上乗せの年金制度を持つ公務員では、さらに少なく設定されている。

ちなみに、現行では勤務先に企業型確定拠出年金という企業年金を持つ会社員の多くは加入が認められていないが、法改正により’22年10月からは加入できる見込みだ。

また、積み立てたお金を老後に受け取る際にも、実質非課税となる。一般的に、まとめて受け取る一時払いの場合は退職金と同じ「退職所得控除」、年金払いなら公的年金と同じ「公的年金等控除」の対象。

これらの控除を活用すれば、退職金が多くない人や退職金制度のない企業に勤める人、自営業者などであれば、実質非課税とすることが可能だ。

ただし、老後資金としてiDeCoを受け取る際に例外として課税される場合もある。

例えば、退職金や企業年金が充実した企業に勤める人や、公的年金の受給額が多い人は要注意。これらの資金とiDeCoの受け取り額を合算した額が非課税枠を超えると、課税の対象となってしまう。

法改正でさらにおトクになるiDeCo。1日でも早く加入して老後の安心と節税メリットを享受したい。

ちなみに、現行では勤務先に企業型確定拠出年金という企業年金を持つ会社員の多くは加入が認められていないが、法改正により’22年10月からは加入できる見込みだ。

また、積み立てたお金を老後に受け取る際にも、実質非課税となる。一般的に、まとめて受け取る一時払いの場合は退職金と同じ「退職所得控除」、年金払いなら公的年金と同じ「公的年金等控除」の対象。

これらの控除を活用すれば、退職金が多くない人や退職金制度のない企業に勤める人、自営業者などであれば、実質非課税とすることが可能だ。

ただし、老後資金としてiDeCoを受け取る際に例外として課税される場合もある。

例えば、退職金や企業年金が充実した企業に勤める人や、公的年金の受給額が多い人は要注意。これらの資金とiDeCoの受け取り額を合算した額が非課税枠を超えると、課税の対象となってしまう。

法改正でさらにおトクになるiDeCo。1日でも早く加入して老後の安心と節税メリットを享受したい。

現役時代も毎年お得!所得控除の威力とは?

イラスト/今井ヨージ

積み立てられる掛け金には上限が

イラスト/今井ヨージ

1

2

前回の記事

ハッシュタグ