節約しながらもゆとりを持ってセミリタイア! 早期退職の割増分も使って1億超を創出

90歳まで生きると仮定し目標金額を1億円に設定

では、リタイア後の金銭面についてどのようなプランを描いていたのか。

「家計簿アプリで3か月分の月の支出を調べたら、住居費を除けば20万円ほどで十分だとわかりました。その額をもとに45歳でリタイアして90歳まで生きるとすると、貯蓄が1億円ぐらいあれば大丈夫だとわかります。

もし病気などの突発的な支出があっても配当収入と夫婦の年金があれば問題ないと思って、1億円をリタイア資金の目標に設定し、具体的なリタイア時期を45歳に設定しました。

スマホにも日付をカウントダウンするアプリを入れて、リタイア当日まで残り1000日を切ったときはワクワクしましたね(笑)」

そんな堅実なRanpaさんだが、本格的に資産運用を始めたのは30代からだというから少々意外だ。

「30歳からはバリュー株投資や新興国株中心の投資信託での運用がメインでした。ただ、年間10%ぐらいのリターンを見込んでいたぶんリスクも高く、実際にはさまざまな経済ショックで大損を食らうことも多かったんです。

そこで、30代後半で資産が4000万円超になってからは、社債への投資に切り替えました。当時はリーマン・ショックの影響もあり、社債の利回りが円建てで3%近いものもあったんです。

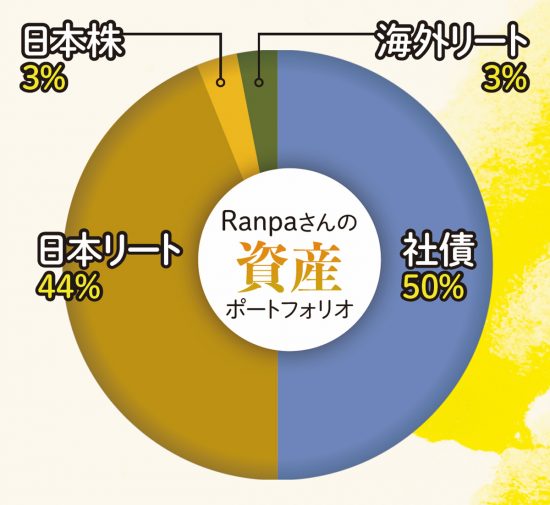

ただ、今は社債の利息が悪くなってきたので、リートと社債をメインに資産ポートフォリオを組んでいます」

では、リタイア後の金銭面についてどのようなプランを描いていたのか。

「家計簿アプリで3か月分の月の支出を調べたら、住居費を除けば20万円ほどで十分だとわかりました。その額をもとに45歳でリタイアして90歳まで生きるとすると、貯蓄が1億円ぐらいあれば大丈夫だとわかります。

もし病気などの突発的な支出があっても配当収入と夫婦の年金があれば問題ないと思って、1億円をリタイア資金の目標に設定し、具体的なリタイア時期を45歳に設定しました。

スマホにも日付をカウントダウンするアプリを入れて、リタイア当日まで残り1000日を切ったときはワクワクしましたね(笑)」

そんな堅実なRanpaさんだが、本格的に資産運用を始めたのは30代からだというから少々意外だ。

「30歳からはバリュー株投資や新興国株中心の投資信託での運用がメインでした。ただ、年間10%ぐらいのリターンを見込んでいたぶんリスクも高く、実際にはさまざまな経済ショックで大損を食らうことも多かったんです。

そこで、30代後半で資産が4000万円超になってからは、社債への投資に切り替えました。当時はリーマン・ショックの影響もあり、社債の利回りが円建てで3%近いものもあったんです。

ただ、今は社債の利息が悪くなってきたので、リートと社債をメインに資産ポートフォリオを組んでいます」

コロナショックで総資産が激減

そんな彼は現在、緊急資金の100万円以外はすべてリスク資産に分配している。ここまで極端に現金を残さないのも珍しいが、3月のコロナ・ショックでの影響は受けなかったのか?

「コロナ・ショック前までは総資産がリタイア時に比べて約500万円プラスだったのですが、一気に減ってマイナス1000万円ほどまで落ち込みましたね。

ただ、リートは急落したぶん、1株当たりの配当利回りが急騰していました。そこで、リートをナンピンして、今ではコロナ前よりもポートフォリオに占める比率が上がっています」

リート価格が急落して配当利回りが上がったタイミングは絶好の“買い場”と言われている。リートは株式と違い、不動産の賃料収入をベースに運用されるので急に売り上げがなくなったりせず、価格が戻りやすいからだ。

「現在は年間の配当収入が株式とリートで200万円、社債の利息が100万円の合計300万円ぐらいですが、リート価格が完全に戻ればさらに配当金と資産増が狙えると思っています」

そんな彼は現在、緊急資金の100万円以外はすべてリスク資産に分配している。ここまで極端に現金を残さないのも珍しいが、3月のコロナ・ショックでの影響は受けなかったのか?

「コロナ・ショック前までは総資産がリタイア時に比べて約500万円プラスだったのですが、一気に減ってマイナス1000万円ほどまで落ち込みましたね。

ただ、リートは急落したぶん、1株当たりの配当利回りが急騰していました。そこで、リートをナンピンして、今ではコロナ前よりもポートフォリオに占める比率が上がっています」

リート価格が急落して配当利回りが上がったタイミングは絶好の“買い場”と言われている。リートは株式と違い、不動産の賃料収入をベースに運用されるので急に売り上げがなくなったりせず、価格が戻りやすいからだ。

「現在は年間の配当収入が株式とリートで200万円、社債の利息が100万円の合計300万円ぐらいですが、リート価格が完全に戻ればさらに配当金と資産増が狙えると思っています」

ハッシュタグ