吉田 恒氏

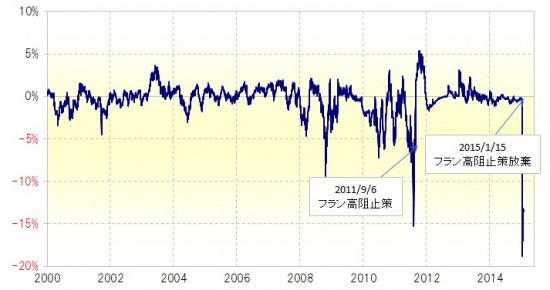

1月15日、スイス中銀(SNB)による突然の1ユーロ=1.2スイスフランでのスイスフラン高阻止策放棄の発表を受けて、スイスフランは一気に0.97ドル程度へ2割以上もの暴騰となった。ただ28日には1.02ドル程度までスイスフラン安に戻してきた。今回は、フラン高は終わったのか、フラン安に戻すかについて考えてみる。

◆「油断できないSNB」

なぜ2011年9月に決定したフラン高阻止策が成功したのだろうか。フラン高阻止策は、1.2フランを目標に、それ以上のフラン高を阻止するべく無制限でフラン売り介入するというもの。

この決定直後、2011年9月6日付けの日経新聞では「スイス、苦肉の通貨高阻止策 無制限介入という賭け」という記事が掲載されていた。タイトルを見た感じ、成功するか失敗するか微妙との見方が滲んだ印象がある。

しかしこの政策は結果的には成功した。成功の秘訣は、スイスフランが異常な上がり過ぎだったということではないか。ユーロスイスフランの90日移動平均線からの乖離率は、8月にはマイナス15%まで拡大、9月5日のSNB決定直前もマイナス6%程度となっていた<資料参照>。

乖離率がマイナス10%以上に拡大したのは「異常値」だ。ユーロ危機に伴うユーロ急落に「便乗」した形で異常なユーロ安・フラン高となり、その修正が始まったところで、SNBがフラン高阻止策を決定したことから、成功したということではないか。

※<資料:資料=スイスフランの90日線からの乖離率>はコチラ⇒http://hbol.jp/?attachment_id=22654

<資料:資料=スイスフランの90日線からの乖離率>

この「2011年9月のSBNショック」で、フランはユーロに対し短期間で1割以上の急落となった。フラン買いで損失が発生したことは想像できる。「油断できないSNB」という思いが、フラン高阻止策を、その後3年以上にわたり成功させた一因ではないか。

さて、「2015年のSNBショック」で、フランは上述のように短期間で2割以上の暴騰を演じた。ただそれは、90日線からの乖離率がマイナス20%近くまで急拡大する「異常現象」だった。

3年前と反対に、SNBのフラン高阻止政策などを頼りとしたフラン売りが膨らみ、それが逆流したことが異常なフラン高をもたらした一因ではないか。いずれにしても、フラン売りは損失が大発生し、「スイスショック」と呼ばれるところとなった。これを受けて、3年前と同じように「油断できないSNB」との思いが浮上したのではないか。

足元で1.02ドル程度のユーロスイスフランは、90日線からの乖離率で見る限り依然として「異常なフラン上がり過ぎ」だ。それは、5年線からの乖離率でも同様であり、依然としてフランは短期的にも中期的にも上がり過ぎの持続が困難に思われる。

それでも、フラン買いでさらなるフラン上がり過ぎ拡大を試す動きになるだろうか。それは「油断できないSNB」をどう材料にするか、それだけの余裕があるかがカギではないか。

それにしても、2011年9月のスイスフラン高阻止策について検索していたところ、直後の9月7日付けで、「この異例の政策は直感的には成功するかもしれないと思っています」という当時としては違和感のあるレポートに目が留まった。当時、自分が書いたレポートだった。(了)

◆2月の会場及びWEBセミナーのご案内

2月4日=100万ドルナイト為替予想セミナー

2月12日=為替の学校「FXアカデミア」予測編第1部

2月19日=月例WEBセミナー「マーケット先読みLive!」

2月21日=為替の学校「FXアカデミア」1Day・名古屋

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/