吉田 恒氏

ユーロが2006年以来の1.2ドルを割り込む動きになってきた。ECB追加緩和観測が材料とされる。そうだろうか。これこそ、「強いドル」の結果ではないか。

対円と対ユーロでは、この間のドル上昇率が大きく異なる。それは当然であり、対円でのドル高は2011年11月からすでに3年以上も続いているのに対し、対ユーロは昨年5月からだからまだ半年余りに過ぎない。

ドル上昇率も大きく異なる。対円でのそれは6割にも達しているのに対し、対ユーロのそれはまだ15%程度に過ぎない。ちなみに、対ユーロでも対円並みに6割のドル高が進むなら、0.9ドルを割り込むユーロ安・ドル高になっている計算だ。

正反対の金融政策の方向性からドル高が進むとの見方はとても多いが、だからといってすでに6割も対円でドル高になった動きが一段と広がるのは決して簡単そうではないだろう。一方、まだ1割程度しか上昇していない対ユーロでのドルは、確かにまだまだ正反対の金融政策を消化できる余地はありそうだ。

ではその正反対の金融政策の方向性において、主役は上述のようにECBの金融緩和なのか。すでに短期金利はマイナスに転落し、長期金利ですら0.4%台まで低下した独金利のさらなる低下余地は限られるだろう。いわゆる非伝統的金融政策として、ECBが本格的量的緩和に動く見通しだが、中央銀行の資金供給と為替相場の因果関係は微妙というのが専門家の常識ではないか。

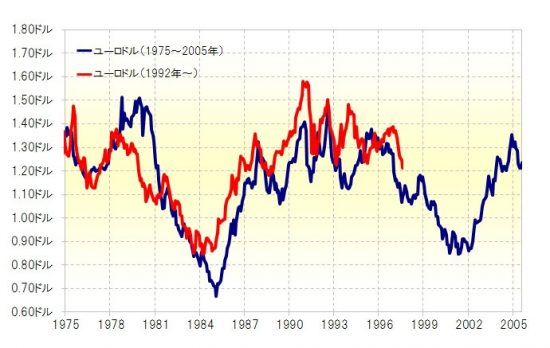

ユーロ/ドルは17年程度後ズレすると似た値動きが続いた形になっている<

資料参照>。それからすると、2015年は17年前、1998年の値動きを後追いする見通しになる。1998年は一時的に金融混乱はあったが、結果的には1999年にかけてITバブルの最終局面だった。

※<資料>はコチラ⇒http://hbol.jp/?attachment_id=19742

<資料>

そのなかで、2000年にかけて大きくユーロ安・ドル高が進むところとなったが、今から振り返ると、それはIT革命に伴う生産性の拡大を受け、「ニュー・エコノミー」とされた米経済黄金期に裏付けされた「強いドル」の結果だっただろう。

翻って、最近はシェール革命に象徴される「新エネルギー」登場に伴う生産性の拡大が期待される「ネオ・ニュー・エコノミー」だろう。それを受けた「強いドル」の結果が、円安とは大いに異なり、まだ始まったばかりのユーロ安のさらなる余地をもたらす主因だろう。(了)

◆1月の会場及びWEBセミナーのご案内

1月7日=100万ドルナイト為替セミナー

1月10日=M2JFXアカデミア新春セミナー

1月12日=「為替の学校」M2JFXアカデミア1Day

1月14日=「為替の学校」M2JFXアカデミア「予測編」第1部

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、(株)自由経済社(現・(株)T&Cフィナンシャルリサーチ)に入社。同社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/