しかし、トリクルダウンは起きませんでした。トリクルダウンのプロセスは三段階に分けて考える必要があります。まず、豊かな人をもっと富ませる政策です。実はこの一段階目は成功しています。アベノミクスの主軸である

「大胆な金融政策」には株価を上げる力がありました。しかし、

豊かになった人たちにお金を遣わせる政策はありません。

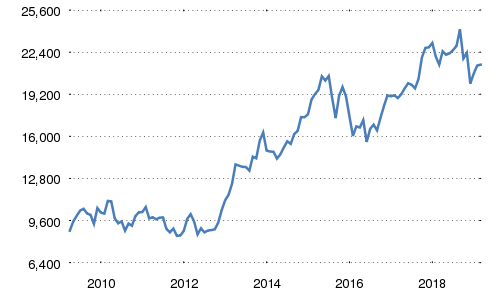

では、どうして株価を上げることができたのでしょうか。そもそも、

株価はアベノミクス実施前から上昇局面にありました。そして、アベノミクスの第1の矢たる「大胆な金融政策」では、

日本銀行が金融機関から国債、株式と不動産の投資信託などを毎年80兆円超の規模で買い上げます。庶民が束になってかかってもこんな巨額の投資はできません。日銀が金融資産を買い込めばその分だけ、株価は上がります。日銀の買いによる株価上昇を見込んで他の人びとも株を買えばもっと上がります。いまでこそ、金融機関は低金利に苦しんでいますが、アベノミクス実施当初は「大胆な金融政策」で大いに儲けました。その間、

庶民はたいした恩恵に預かれなかったことを忘れてはなりません。

日経平均株価の推移 ©2019 Tsuyoshi YUKI(「日経平均プロフィル」より)

とはいえ、いくら日銀が大規模に金融資産を買い入れるといっても、日銀の買いだけで株価を上げるのには限界があります。本格的に株価を上げるには

企業自身の成長が不可欠だからです。仮にトリクルダウンがありえたとするならば、2012年末~2014年にかけての株式相場の上昇期です。この時期に株を買った人、株を持っていた人は金融資産を増やすことができたでしょう。しかし、その後の株価上昇は持続的ではありませんでしたので、トリクルダウンが成り立つとすればこの間隙しかありえませんでした。しかも

、アベノミクスはもっぱら金融資産家にしか作用せず、効果は極めて限定的だったのです。

それどころか、2019年1月の金融庁の発表には、

「投資信託の運用損益別顧客比率は、数値を公表した96社合算ベースで、5割弱の顧客の運用損益率がマイナス」とあります。つまり、半数近い人が投資に失敗しているのです。当たり前の話ですが、株価が平均的に上がっているからといって、皆が儲かるわけではありません。トリクルダウンでこぼれ落ちてくる富とは本当にしずくのようなものなのです。

さらに、資産運用には「規模の経済」(投資額が大きい方が有利)がある、とのトマ・ピケティの直観を信じるならば、会社員が貯蓄の範囲内で投資しているような、

小口の投資家の方が損失を出している可能性があります。

第二段階は、豊かになった人たちにお金を遣ってもらう段です。この段階でできることは、豊かな人たちに、貧しい人びとにお金が回るように、お金を遣ってほしいと期待するだけです。ただお金を遣うだけならまだしも、貧しい人びとにお金が回るように遣うのは、そう簡単なことではありません。

みなさんはお金持ちになったら何にお金を遣いたいでしょうか。高級乗用車を買うにしても、衣料品を買うにしても、国内で製造されている国産品を買ってくれるなら、期待した効果につながるかもしれません。しかし、高級な外車がほしくなったり、舶来のブランド品がほしくなったりするのではないでしょうか。海外旅行も増えるでしょう。もっとお金持ちになるために、さらに株や不動産に投資するかもしれません。そうなれば、お金の流れがここで切れてしまいます。

第三段階は、仮に企業が儲かったとして、それを賃金として労働者に支払うか、という問題です。

儲けは企業のものであり、それを何に遣うかは企業の判断です。儲けを給料として支払わせる政策も法律もありません。

だからこそ、政府は、

2015年4月の政労使会議で企業に賃上げを要請し、

2015年10月の官民対話でもっと投資を増やすように要請しました。黒田日銀総裁に至っては、

2016年1月に連合(日本労働組合総連合会)の集会で労働組合の賃上げにエールを送ることまでやりました。アベノミクスの政策上の作用を通じて、消費が増えたり賃金が上がったりしなかったので、企業や労働者にそうなるように努力を求めたのです。そういった意味では、政府はトリクルダウンが起きなかったことを認識しているといえます。

労使が交渉すべき賃金の水準に、いつまでも政府が口を差し挟むのは気が引けるのか、今年の要請はないようです。その効果はてきめんで、今年の春闘は低調に終わりそうです。

政府に背中を押されなければ交渉すらがんばれないようでは、今後の賃上げは期待できそうもありません。

いま統計不正問題で国会が揺れているのは、

トリクルダウンが起きるとか、起きたとかといっていた政府の主張が事実なのかを検証しなければならないためです。全体として賃金が増えたのか減ったのか、統計に不正があればまったく検証できません。政策がうまくいったのかどうかを確認できなければ、このまま続けるべきなのか、修正すべきなのか、判断できなくなってしまいます。

国の政策の根幹にかかわる問題なのです。

狙ってやったとしたら実にたちが悪いですが、結果的にアベノミクスは

お金持ち優遇政策になりました。ロジカルに考えても、トリクルダウンはお金持ちから豊かにするものですから、理屈にあった結果になったといえましょう。「鰯の頭も信心から」ともいいますが、

「あったらいいな」レベルの政策にすがって厖大な時間と労力を浪費すべきではありません。論理的に考えることには意味があります。アベノミクスではあまり信用されていないようですが、経済学もまだまだ捨てたものではないのです。

<文/結城剛志(ゆうきつよし)>

埼玉大学大学院人文社会科学研究科・准教授。専門は貨幣論。著書に『

労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。

埼玉大学大学院人文社会科学研究科・教授。専門は貨幣論。著書に『労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。

埼玉大学大学院人文社会科学研究科・教授。専門は貨幣論。著書に『労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。