年収と貯蓄減からの復活。その原動力となったサラリーマン投資家が辿り着いた答えとは?

2019.02.17

「投資をしても失敗ばかり」「自分はセンスがないのかも?」と悩む個人投資家に朗報だ。投資センスは一切不要、誰でも簡単に資産を増やせる方法がある。その名は「積み立て投資」。これまで見過ごされがちだったそのカラクリに迫る。

個人投資家なるたく氏の場合

「長年積み立て投資をやっているのは、極論すると消去法なんです。まとまった資金を持たないサラリーマンが資産を増やしたいと思ったら、積み立て投資しか方法がない」

なるたく氏が投資に興味を持ったのは、転職とマイホーム購入で給料と貯蓄が同時に減ったことがきっかけだった。「投資でなんとか巻き返せないものか」と投資ブログをサーフィンし、書店の投資本コーナーに居座り続けて出した結論が「積み立て投資」だ。一度手続きすれば毎月自動で投資信託を買い付けていくので、忙しいサラリーマンでも手間がかからず実践しやすいところが決め手だった。

まずは6000円からのスモールスタート。ほんのわずかではあるが、評価額が日々増えたり減ったりするのを観察し、値動きに慣れたと感じられた4か月目に1万円に増やした。それから2万円、3万円と増やしていき、現在は収入の4分の1を積み立て投資と貯蓄に回しているという。

投資信託の利益には、約2割の税金が課せられる。売却してはいないので支払ってはいないが、「税は看過できないコスト」と感じ始めたなるたく氏は、’17年に自分名義でiDeCo(個人型確定拠出年金)をスタート。’18年からはさらに夫婦それぞれで「つみたてNISA」(少額投資非課税制度)、長男と長女の名義で未成年者向けの「ジュニアNISA」口座を開き、非課税で投資ができる制度をフル活用している。iDeCoは掛け金が全額所得控除の対象になるので所得税と住民税を節税できるうえ、利益にも課税されない有利な制度だ。NISAは所得控除はないが、利益が非課税になる。

なるたく氏が投資に興味を持ったのは、転職とマイホーム購入で給料と貯蓄が同時に減ったことがきっかけだった。「投資でなんとか巻き返せないものか」と投資ブログをサーフィンし、書店の投資本コーナーに居座り続けて出した結論が「積み立て投資」だ。一度手続きすれば毎月自動で投資信託を買い付けていくので、忙しいサラリーマンでも手間がかからず実践しやすいところが決め手だった。

まずは6000円からのスモールスタート。ほんのわずかではあるが、評価額が日々増えたり減ったりするのを観察し、値動きに慣れたと感じられた4か月目に1万円に増やした。それから2万円、3万円と増やしていき、現在は収入の4分の1を積み立て投資と貯蓄に回しているという。

投資信託の利益には、約2割の税金が課せられる。売却してはいないので支払ってはいないが、「税は看過できないコスト」と感じ始めたなるたく氏は、’17年に自分名義でiDeCo(個人型確定拠出年金)をスタート。’18年からはさらに夫婦それぞれで「つみたてNISA」(少額投資非課税制度)、長男と長女の名義で未成年者向けの「ジュニアNISA」口座を開き、非課税で投資ができる制度をフル活用している。iDeCoは掛け金が全額所得控除の対象になるので所得税と住民税を節税できるうえ、利益にも課税されない有利な制度だ。NISAは所得控除はないが、利益が非課税になる。

《なるたく氏のアセットアロケーション》

(’18年11月時点)

先進国株式 40%

新興国株式 20%

国内債券 20%

日本株式 10%

先進国債券 10%

配分は世界経済のGDP比率を参考にした。株と逆の値動きをする債券を加えることで、全体の値動きがマイルドになる。日本債券は手動で個人向け国債を買い付け、残りはコスト重視で選んだインデックスファンドだ。

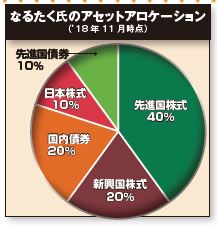

《なるたく氏のアセットアロケーション》

(’18年11月時点)

先進国株式 40%

新興国株式 20%

国内債券 20%

日本株式 10%

先進国債券 10%

配分は世界経済のGDP比率を参考にした。株と逆の値動きをする債券を加えることで、全体の値動きがマイルドになる。日本債券は手動で個人向け国債を買い付け、残りはコスト重視で選んだインデックスファンドだ。

年収と貯蓄ダウンから資産がV字回復!

積み立て投資の種類

なるたく氏のアセットアロケーション

1

2

ハッシュタグ