吉田 恒氏

米経済は新たな生産性の拡大により一段の成長見通しは誰にも異論のないものになっていた。そのなかで金融政策の方向性の違いを反映した日米金利差も一段と拡大することは、ほとんど疑いの余地のないものだった。

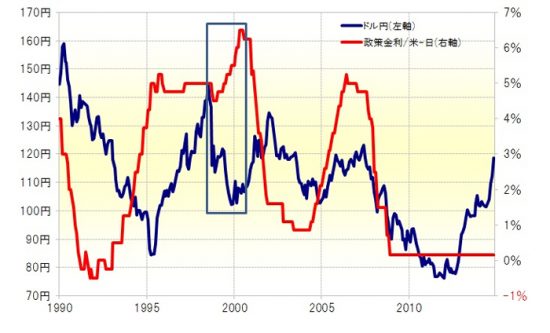

ただドル高・円安は、ワンチャンスで急転換した。振り返るとそれは、米株バブル拡大の中途で起こった一時的な金融危機のタイミングだった。この金融危機が比較的短期で収拾されると、米株バブルがクライマックスに向かうなかで、日米金利差拡大は再開したが、それを尻目にドル安・円高が展開した<

資料参照>。

日米の金融政策が正反対の方向に向かっていることは、特別な知識を必要とすることなくわかることだった。それでも、それとは正反対の方向性であるドル安・円高に向かった時、それもすでにドル高・円安が記録的なロングランになっていたことからすると当然の反動だと受け止められたようだ。

※<資料>はコチラ⇒http://hbol.jp/?attachment_id=17341

<資料>

これまで述べてきたのは、1998年に起こったことである。1995年から始まったドル高・円安は、1998年8月に3年以上経過したところで急転換に向った。きっかけはロシア危機だった。これを受けて、大手ヘッジファンドの巨額損失が表面化し、それがきっかけで金融市場は大混乱に向かった。

そのなかで、FRBは緊急利下げを行った。ただそれは、ニューエコノミーとされITバブルがクライマックスに向かう中における金融引き締め局面で、結果的には暫定的措置に過ぎなかった。ただ、そんな暫定的な米金融政策転換が、すでに記録的なロングランになっていたドル高・円安にとっては、基調転換の決定的ワンチャンスになった。

1999年は、振り返るとITバブルのピークの局面だった。そのなかでスタートした「第2の基軸通貨」ユーロが、一本調子でユーロ安・ドル高に向かったのは、米株バブル局面ではむしろ違和感のないものだった。

むしろ、米株バブルにもかかわらず、日米金利差拡大を尻目にドル安・円高が起こり、当時財務官に就任した現在の黒田日銀総裁が円高阻止介入を再三行う中でも止まらないドル安・円高が展開したのはなぜだったのか。それを説明できるのは、その前に過去の経験で説明できない「異常なドル高・円安」になっていたからという以外はなかっただろう。(了)

◆12月の会場及びWEBセミナーのご案内

12月23日=「為替の学校」M2JFXアカデミア1デー

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、(株)自由経済社(現・(株)T&Cフィナンシャルリサーチ)に入社。同社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/