現役時代に何十億、何百億円を動かした人々が悩む「退職金の運用の仕方がわからない」

私は今年78歳、後期高齢者医療保険の対象者です。総務省が2016年10月1日時点で実施した人口推計では、今や65歳以上の高齢者(老年人口)は、3459万1000人。高齢者が人口に占める割合は27%を超え、過去最大になったそうです。団塊の世代もあと数年で全員が75歳を超え、後期高齢者に加わります。

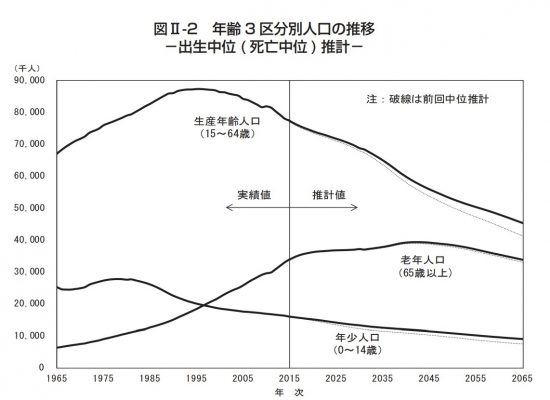

日本の将来推計人口(2017年4月、国立社会保障・人口問題研究所)より

2017年4月、厚生労働省の国立社会保障・人口問題研究所は、長期的な日本の人口を予測した「将来推計人口」を公表しました。1人の女性が生む子供の数が今と変わらない場合、日本の人口は2053年に1億人を割り、50年後の2065年には2015年比3割減の8808万人まで減少します。65歳以上の高齢者は3381万人。絶対数では今よりわずかに減少しますが、日本の総人口が急減するので、全人口に占める割合は38.4%に跳ね上がります。実に人口の5人に2人が高齢者となります。

そんなシニア(高齢者)層にとって最大の悩みの一つが、「ゼロ金利」時代の資産運用です。10数年前、私の友人たちは定年に差し掛かり、豊富な退職金をもらって長年慣れ親しんだ会社を次々に後にしました。その頃から、ゼミやクラス会の仲間との会合が増えましたが、決まって私に向けられる言葉が「退職金をうまく運用する方法を教えてほしい」というものでした。

友人の多くはメガバンク、大商社、メーカーなどで部長や役員を務めた経験者が多く、現役時代には何億、何十億、何百億円のお金を動かしてきた強者ぞろいです。その彼らが数千万円の退職金の運用となると、知恵がまったく回らなくなるのです。会社のお金を組織的に運用するノウハウには長けていても、自分個人のお金の運用についてはほとんどお手上げ状態にあることを知って驚きました。

リスクを許容して投資するアメリカ人。確実性に重点を置く日本人

私の世代が定年を迎えた1990年代後半から今日まで、預金金利はゼロ近くで据え置かれています。現在、銀行の定期預金は1年もので0.01%です。100万円を1年間預けると、1年後に100円の利息がつきます。この利息から国税と地方税合わせて2割を差し引くと手取りは80円に過ぎません。この水準は正確にはゼロ金利ではありませんが、実質ゼロ金利だと多くの国民は受け取っています。

日本人は欧米人と違って、金融資産を現金や預貯金として保有する割合が極めて高くなっています。ゼロ金利だとせっかくの金融資産を増やすことができなくなります。こつこつ働いて貯めたお金が増えなくなると、将来の生活不安も募ってきます。

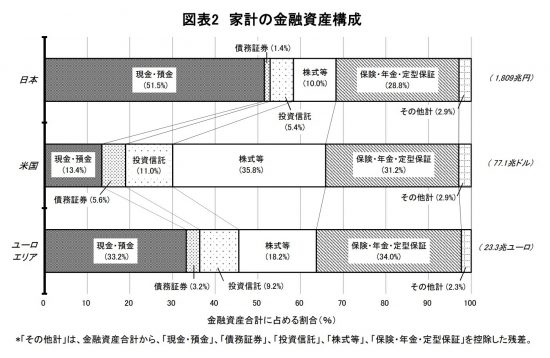

「資金循環の日米欧比較」(2017年8月18日、日本銀行調査統計局)より

日銀統計による2017年3月末時点の「日米欧の家計金融資産構成比率比較」から見ても明らかなように、わが国の家計金融資産(約1809兆円)の51.5%(約930兆円)が現預金です。株式・投信は合わせても15.4%に過ぎません。これに対しアメリカでは現預金比率はわずか13.4%に過ぎず、46.8%が株式・投信で占められています。ユーロ圏は日米の中間といったところですが、株式・投信比率は日本を上回っています。

日銀の分析によると、リスクを許容し投資を重視して成果を期待するアメリカ人と、確実性に重点を置く日本人との違いが、両国の貯蓄性向の差、金融資産に対する考え方の違いとなって表れているのではないかと指摘しています。