円安・株高の宴はいつ終わる? 円の「巻き戻し」に注意

2014.12.08

7-9月期GDP成長率は年率▲1.6%と発表された。4-6月期の在庫激増で生産が減少したことが要因だ。安倍政権は消費税再増税を’17年4月へと先送りを決定し、12月14日総選挙を決断した。順調に見える株式市場に死角は本当にないのか。

(政治経済学者 植草一秀氏)

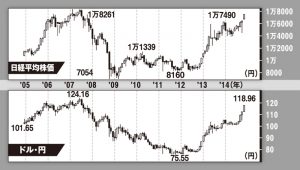

10月前半の内外株式市場の調整が短期調整に終わり、10月後半にドル高に連動する日本株高が復活した。市場に驚きを与えたのは、10月31日の日銀による追加金融緩和政策の決定だった。意表を突く追加緩和決定で金融市場は円急落、株価急騰の反応を示したのだ。

10月後半以降の円安・日本株高進行の特徴は、その震源地が米国ではなく、日本にあることだ。’12年末から’13年5月の、いわゆる“アベノミクス相場”を牽引したのは、実は日本ではなく米国だった。米国の長期金利が上昇し、これに連動して円安と日本株高が進行したのである。

これに対して、今回の円安・日本株高局面では米国長期金利は上昇していない。つまり、日本発の「円安」であって、米国発の「ドル高」ではないのである。その証拠に、日本円は、対ドルで大幅下落を続けるユーロに対しても下落している。

今回進展した円安は、日銀が市中銀行からの国債買い入れで放出した資金を、市中銀行が米ドル資産に振り向けることによってもたらされているもの。この円安進行に連動して日本株価が上昇。延長線上に米ドルと日本株価の’07年高値が視界に入ってきた。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=15349

10月前半の内外株式市場の調整が短期調整に終わり、10月後半にドル高に連動する日本株高が復活した。市場に驚きを与えたのは、10月31日の日銀による追加金融緩和政策の決定だった。意表を突く追加緩和決定で金融市場は円急落、株価急騰の反応を示したのだ。

10月後半以降の円安・日本株高進行の特徴は、その震源地が米国ではなく、日本にあることだ。’12年末から’13年5月の、いわゆる“アベノミクス相場”を牽引したのは、実は日本ではなく米国だった。米国の長期金利が上昇し、これに連動して円安と日本株高が進行したのである。

これに対して、今回の円安・日本株高局面では米国長期金利は上昇していない。つまり、日本発の「円安」であって、米国発の「ドル高」ではないのである。その証拠に、日本円は、対ドルで大幅下落を続けるユーロに対しても下落している。

今回進展した円安は、日銀が市中銀行からの国債買い入れで放出した資金を、市中銀行が米ドル資産に振り向けることによってもたらされているもの。この円安進行に連動して日本株価が上昇。延長線上に米ドルと日本株価の’07年高値が視界に入ってきた。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=15349

ところが、この円安・日本株高の進行を手放しで楽観するわけにはいかない。米国金利上昇に支えられていない円安の基盤は不安定であるからだ。

ドル高が進行する間、銀行はドル高を謳歌する。ドル金利が円金利より高いうえ、ドル高で為替差益も得られるからだ。

しかし、ドルがピークアウトする局面で事態は急変する。ドルに投資していた投資家が利益を確定するために、一斉にドル資産売却=円転換に走るからだ。

つまり、ドル高の宴の後には、必ずと言っていいほど、ドル急落の反動がついて回るのである。これを円の「巻き戻し」と表現する。

⇒【後編】「財政健全化には消費税再増税を中止すべき」に続く http://hbol.jp/15195

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。近著に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』(ビジネス社)

ところが、この円安・日本株高の進行を手放しで楽観するわけにはいかない。米国金利上昇に支えられていない円安の基盤は不安定であるからだ。

ドル高が進行する間、銀行はドル高を謳歌する。ドル金利が円金利より高いうえ、ドル高で為替差益も得られるからだ。

しかし、ドルがピークアウトする局面で事態は急変する。ドルに投資していた投資家が利益を確定するために、一斉にドル資産売却=円転換に走るからだ。

つまり、ドル高の宴の後には、必ずと言っていいほど、ドル急落の反動がついて回るのである。これを円の「巻き戻し」と表現する。

⇒【後編】「財政健全化には消費税再増税を中止すべき」に続く http://hbol.jp/15195

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。近著に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』(ビジネス社)

消費税再増税延期!円安・株高の宴はいつ終わる?

植草一秀氏

チャートを見るかぎり、注視すべきは’07年半ばの高値圏。日経平均株価1万8261円を上抜ければ、さらなる上昇も期待できるが、安倍政権次第で失速も

|

『日本の奈落』 消費税10%激烈台風の上陸!

|

ハッシュタグ