知らないと損する相続税対策とは?

2014.11.24

’15年から相続税が大幅に改正される。「ウチはたいした資産もないから、相続税なんて関係ない」なんて油断していると痛い目に。税理士に賢く相続するためのノウハウを聞いてきた!

税金を払うのは国民の義務。とはいえ、消費税も上がりそうだし、給料が増える気配もない。そんななか、’15年の1月1日から相続税が改正される。

「改正後の相続税は大増税です。これまでの相続税はお金持ちだけに関係する税金と思われていたかもしれませんが、これからは一般的なご家庭にも関係してくる可能性が一気に高まります」

と話すのは、相続税について詳しい税理士の内田麻由子氏。

だが、厳しくなる一方で、緩和される部分も用意されている。まずは、全体像を把握しておくことが肝心だ。レストランのセットメニューに気がつかなかったときの店員のように、税務署は「そのオーダーであれば、こちらのセットのほうがお得ですよ」とは教えてくれないからだ。

これまでの相続税は「5000万円+1000万円×法定相続人の数」以下の相続については基礎控除、つまり課税対象から外されていた。それが’15年からは、「3000万円+600万円×法定相続人の数」以上が課税対象になってしまう。基礎控除が4割も削減されるのだ。目安としては、首都圏に一軒家を持ち、金融資産が数千万円あれば、すぐに超えてしまう金額なのだ。

大増税とはいうものの、「故人と住んでいた配偶者や相続人を自宅から追い出してまで相続税を取り立てよう」とは政府も考えていないようだ。

「父母名義の居住用宅地を配偶者や同居する親族や子が相続する場合は、240平方メートル(’15年からは330平方メートル)までの部分については、評価額の80%を減額できます」

例えば、1億円の宅地であれば、評価額を2000万円まで減額できるのだ。この「小規模宅地等の評価減の特例」が使えれば、相続税の大幅な減額が可能。

「ただし、この特例を使うと相続税がかからないという場合でも、申告はする必要があるので注意したい」

最近、テレビや雑誌で二世帯住宅の話題が多いのも、この特例を前提にしていることが多い。

「相続税を抜きにしても三世代の同居はメリットが多いですよね。子や孫と同居する祖父母も元気になるし、子や孫にとっても、祖父母の知恵を享受できます」

配偶者については、法定相続分または1億6000万円のいずれか大きい金額までを非課税にできる特例を適用でき、一時的には相続税を低く抑えられる。そのため、父が亡くなった際(一次相続時)に、すべての財産を母に相続させる家庭も多い。だが、新たな税制下では、事情が少し変わるという。

「一次相続時に子や孫に相続を振り分けることで、二次相続時(母の死亡)にかかる課税対象額を減らすことができます。その結果、一次相続と二次相続、トータルで支払う相続税が大きく変わってくるケースがあります」

と内田氏は言う。

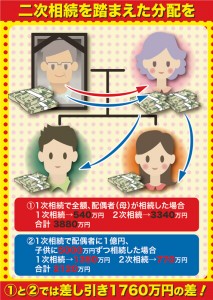

具体例を見てみよう。例えば父母と子供が2人の家庭で、父の資産が2億円あるとする。父が亡くなった場合に、一次相続で母がすべて相続したケースと、子供に分散したケースを、それぞれ図表で表した。まず一次相続で財産の2億円をすべて母が相続した場合では、一次相続の相続税は540万円で済むが、その後に母が亡くなり二次相続という段階では、相続税は3340万円にもなる。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=13772

税金を払うのは国民の義務。とはいえ、消費税も上がりそうだし、給料が増える気配もない。そんななか、’15年の1月1日から相続税が改正される。

「改正後の相続税は大増税です。これまでの相続税はお金持ちだけに関係する税金と思われていたかもしれませんが、これからは一般的なご家庭にも関係してくる可能性が一気に高まります」

と話すのは、相続税について詳しい税理士の内田麻由子氏。

だが、厳しくなる一方で、緩和される部分も用意されている。まずは、全体像を把握しておくことが肝心だ。レストランのセットメニューに気がつかなかったときの店員のように、税務署は「そのオーダーであれば、こちらのセットのほうがお得ですよ」とは教えてくれないからだ。

これまでの相続税は「5000万円+1000万円×法定相続人の数」以下の相続については基礎控除、つまり課税対象から外されていた。それが’15年からは、「3000万円+600万円×法定相続人の数」以上が課税対象になってしまう。基礎控除が4割も削減されるのだ。目安としては、首都圏に一軒家を持ち、金融資産が数千万円あれば、すぐに超えてしまう金額なのだ。

大増税とはいうものの、「故人と住んでいた配偶者や相続人を自宅から追い出してまで相続税を取り立てよう」とは政府も考えていないようだ。

「父母名義の居住用宅地を配偶者や同居する親族や子が相続する場合は、240平方メートル(’15年からは330平方メートル)までの部分については、評価額の80%を減額できます」

例えば、1億円の宅地であれば、評価額を2000万円まで減額できるのだ。この「小規模宅地等の評価減の特例」が使えれば、相続税の大幅な減額が可能。

「ただし、この特例を使うと相続税がかからないという場合でも、申告はする必要があるので注意したい」

最近、テレビや雑誌で二世帯住宅の話題が多いのも、この特例を前提にしていることが多い。

「相続税を抜きにしても三世代の同居はメリットが多いですよね。子や孫と同居する祖父母も元気になるし、子や孫にとっても、祖父母の知恵を享受できます」

配偶者については、法定相続分または1億6000万円のいずれか大きい金額までを非課税にできる特例を適用でき、一時的には相続税を低く抑えられる。そのため、父が亡くなった際(一次相続時)に、すべての財産を母に相続させる家庭も多い。だが、新たな税制下では、事情が少し変わるという。

「一次相続時に子や孫に相続を振り分けることで、二次相続時(母の死亡)にかかる課税対象額を減らすことができます。その結果、一次相続と二次相続、トータルで支払う相続税が大きく変わってくるケースがあります」

と内田氏は言う。

具体例を見てみよう。例えば父母と子供が2人の家庭で、父の資産が2億円あるとする。父が亡くなった場合に、一次相続で母がすべて相続したケースと、子供に分散したケースを、それぞれ図表で表した。まず一次相続で財産の2億円をすべて母が相続した場合では、一次相続の相続税は540万円で済むが、その後に母が亡くなり二次相続という段階では、相続税は3340万円にもなる。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=13772

では、一次相続での母の相続分を1億円に抑え、2人の子供がそれぞれ5000万円ずつ相続した場合はどうか。一次相続の相続税は1350万円だが、二次相続では770万円に抑えられる。つまり、一次・二次のトータルでは一次相続時に子供に分散しておいたほうが、1760万円も相続税が安いのだ。

⇒【後編】「生前贈与を賢く使って相続税対策」に続く http://hbol.jp/13542

【内田麻由子氏】

相続専門の税理士として、相続対策や事業承継対策、相続税申告業務を多く手掛ける。財産の相続と心の相続(想続)を楽しく学ぶ『想続塾』を東京・港区にて主宰する。一般社団法人日本想続協会の代表理事

― 税制改正間近![賢い相続税]ガイド【1】 ―

では、一次相続での母の相続分を1億円に抑え、2人の子供がそれぞれ5000万円ずつ相続した場合はどうか。一次相続の相続税は1350万円だが、二次相続では770万円に抑えられる。つまり、一次・二次のトータルでは一次相続時に子供に分散しておいたほうが、1760万円も相続税が安いのだ。

⇒【後編】「生前贈与を賢く使って相続税対策」に続く http://hbol.jp/13542

【内田麻由子氏】

相続専門の税理士として、相続対策や事業承継対策、相続税申告業務を多く手掛ける。財産の相続と心の相続(想続)を楽しく学ぶ『想続塾』を東京・港区にて主宰する。一般社団法人日本想続協会の代表理事

― 税制改正間近![賢い相続税]ガイド【1】 ―

課税対象が拡大され、知らないと損することも!

内田麻由子氏

(1)首都圏に一軒家を持つ家庭は要注意!

(2)親と同居すればメリットは多い

(3)二次相続を踏まえて一次相続のことを決める

では、一次相続での母の相続分を1億円に抑え、2人の子供がそれぞれ5000万円ずつ相続した場合はどうか。一次相続の相続税は1350万円だが、二次相続では770万円に抑えられる。つまり、一次・二次のトータルでは一次相続時に子供に分散しておいたほうが、1760万円も相続税が安いのだ。

⇒【後編】「生前贈与を賢く使って相続税対策」に続く http://hbol.jp/13542

【内田麻由子氏】

相続専門の税理士として、相続対策や事業承継対策、相続税申告業務を多く手掛ける。財産の相続と心の相続(想続)を楽しく学ぶ『想続塾』を東京・港区にて主宰する。一般社団法人日本想続協会の代表理事

― 税制改正間近![賢い相続税]ガイド【1】 ―

|

『「ふつうのお宅」の相続対策ABC』 相続対策のエキスパートの税理士と弁護士が、新税制への対応と円満相続のポイントを解説。豊富な実例で理解しやすい内容だ

|

ハッシュタグ