確定拠出年金で700万円稼ぐ方法

2017.01.06

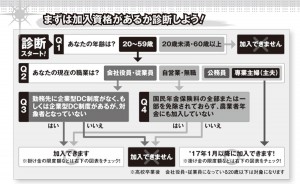

確定拠出年金は、積み立て時、運用中、出金時に税の優遇が!

「例えば、課税所得(年収から経費分を差し引いた金額)が400万~500万円で勤務先に企業年金制度がないサラリーマンの場合、所得税(復興特別税を除く)と住民税を合わせて30%の税金が徴収されています。この条件に該当するサラリーマンが『個人型』に加入すると、掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、その全額を課税所得から差し引けます。結果的に5万5200円も節税でき(徴収される税金が少なくなり)、確実に儲かる勘定になる。ならば、当然、利用したほうがいいということです」

5万5200円なんて、FXでしくじればカンタンに溶けてしまう金額だと思った人もいるかもしれない。だが、侮ることなかれ。老後までの20年、30年で節税総額は100万円を軽く突破する計算になる。しかも、「税制上の優遇は、掛け金に対するものだけではありません」と、深野氏は強調する。

「例えば、課税所得(年収から経費分を差し引いた金額)が400万~500万円で勤務先に企業年金制度がないサラリーマンの場合、所得税(復興特別税を除く)と住民税を合わせて30%の税金が徴収されています。この条件に該当するサラリーマンが『個人型』に加入すると、掛け金(積立額)の上限は年間27万6000円(月額2万3000円)で、その全額を課税所得から差し引けます。結果的に5万5200円も節税でき(徴収される税金が少なくなり)、確実に儲かる勘定になる。ならば、当然、利用したほうがいいということです」

5万5200円なんて、FXでしくじればカンタンに溶けてしまう金額だと思った人もいるかもしれない。だが、侮ることなかれ。老後までの20年、30年で節税総額は100万円を軽く突破する計算になる。しかも、「税制上の優遇は、掛け金に対するものだけではありません」と、深野氏は強調する。

|

『確定拠出年金の教科書』 確定拠出年金に加入しているすべての人、待望の基本書

|

ハッシュタグ