ただ単に電化製品を売るだけでは利幅を出すことが難しい昨今、PCデポは初期設定やメンテナンスなどのカスタマーサポートをきめ細やかく行うことに注力し、高齢者層をターゲットにサービスでお金をとる方向に思い切ってシフトしたのだ。

「全てのデジタルライフをサポート」と謳っていたが……(※「PCデポ」HPより)

この経営戦略自体は、ヤマダ電機など業界大手と比較して、規模ではるかに劣るニッチプレイヤーが、分野の絞り込み(高齢者向けサービス)によって差別化を図るという点と、かつてのIBMのようにハードウェアを捨てサービスで稼ぐ道を選んだという点で、正しい戦略といえよう。

実際、PCデポの利益は伸び続けた。このまま何も起きなければ、経営学の教科書にも載るような事例になったかもしれない。しかし、現実はそう甘くない。同社の有価証券報告書からは厳しい指標がいくつも読み取れた。

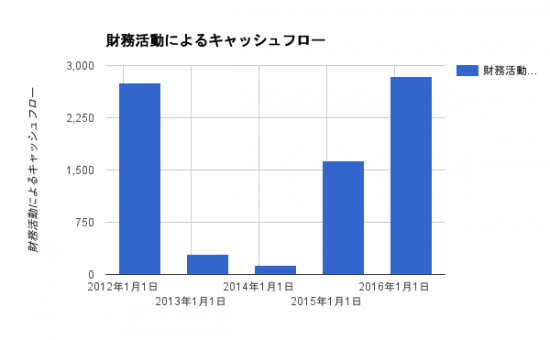

まず筆者が気になったのは、借入と返済による現金の増減を表す指標「財務キャッシュフロー(CF)」だ。つまり、資金調達の状況がわかるのだが、財務CFは5年連続で黒字。つまり借入超過を示している。多い年では年間30億円弱も資金を調達している。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=106437

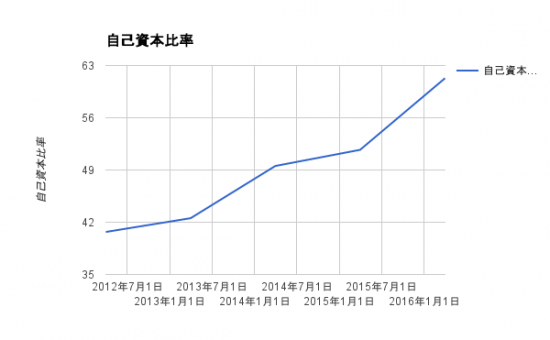

にもかかわらず、全資産における負債以外の割合を示す自己資本比率は伸び続けている。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=106438

通常、負債を増やせば、自己資本比率は低下するはず。さらに、分析を進めたところ、その一方で同社が度重なる増資を行っていたこともわかった。