日本の長期金利が反転。円安・原油安・低金利のトリプルメリットはいつまで続くのか?

2015.03.02

’14年10-12月期GDP成長率は年率2.2%のプラス成長に転換。円安、原油安、低金利のメリットに恵まれ、株式市場に追い風が吹いた。しかし、原油価格が上昇に転じれば、相場の逆流が始動しかねないのも事実だ!

(政治経済学者 植草一秀氏)

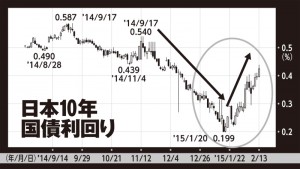

日本の長期金利に変化の兆しが観察され始めている。1月に0.2%を割り込んでいた日本10年国債利回りが、2月中旬に0.4%を突破。上昇幅はわずか0.2%ポイントだが、上昇率は100%だ。

⇒【グラフ】はコチラ https://hbol.jp/?attachment_id=27106

背景には米国経済の強さ、米国FRBの金融引き締め観測の強まりがある。2月6日に発表された1月米国雇用統計で、米国経済の力強さが確認された。昨年11月からの3か月の雇用者増加数が100万人を突破したのである。’97年以来の出来事だ。

1月28日のFOMC声明で、利上げまでFRBは「辛抱強くいられる(can be patient)」と述べた直後に、方針修正を迫る統計数値が発表された。米金利は上昇、ドルも強含みとなり、日本の長期金利が跳ね上がったわけだ。長期にわたり持続していた金利低下の流れが歴史的転換点を迎えた可能性がある。

円安・株高・低金利の黄金の組み合わせに変調が生じる可能性がある。それでも、今のところ、切迫した空気は広がっていない。

最大の背景は原油価格の急落である。原油価格急落で米国の消費者物価上昇率は前年比+0.8%にまで低下している。FRBのインフレ率目標は前年比+2%で、この目標を大幅に下回っている。

だからこそ、驚くほど強い雇用統計が発表されても、金利急騰=株価急落の反応が生まれていない。原油価格下落が金融変動の重要な安定要因として作動しているのだ。

ところが、この原油価格が反転上昇に転じると状況は一変するだろう。’87年の経験を振り返っておくべきだ。

’85年末、サウジアラビアはOPECのなかでの生産調整役を降りたことがあった。サウジの原油減産がなくなり、原油価格が半値以下に急落した。結果、’86年の金融市場では原油安が低金利と低インフレをもたらし株価を堅調に推移させた。

ところが、’87年に入ると原油価格が反転上昇した。連動して金利が急上昇し、世界的な金利上昇・株価急落が発生した。歴史に名を残す「ブラック・マンデー」の株価暴落が発生したのである。

⇒【後編】「原油価格が反転上昇すれば日本金利が急騰する可能性」に続く https://hbol.jp/26931

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。近著に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』(ビジネス社)

背景には米国経済の強さ、米国FRBの金融引き締め観測の強まりがある。2月6日に発表された1月米国雇用統計で、米国経済の力強さが確認された。昨年11月からの3か月の雇用者増加数が100万人を突破したのである。’97年以来の出来事だ。

1月28日のFOMC声明で、利上げまでFRBは「辛抱強くいられる(can be patient)」と述べた直後に、方針修正を迫る統計数値が発表された。米金利は上昇、ドルも強含みとなり、日本の長期金利が跳ね上がったわけだ。長期にわたり持続していた金利低下の流れが歴史的転換点を迎えた可能性がある。

円安・株高・低金利の黄金の組み合わせに変調が生じる可能性がある。それでも、今のところ、切迫した空気は広がっていない。

最大の背景は原油価格の急落である。原油価格急落で米国の消費者物価上昇率は前年比+0.8%にまで低下している。FRBのインフレ率目標は前年比+2%で、この目標を大幅に下回っている。

だからこそ、驚くほど強い雇用統計が発表されても、金利急騰=株価急落の反応が生まれていない。原油価格下落が金融変動の重要な安定要因として作動しているのだ。

ところが、この原油価格が反転上昇に転じると状況は一変するだろう。’87年の経験を振り返っておくべきだ。

’85年末、サウジアラビアはOPECのなかでの生産調整役を降りたことがあった。サウジの原油減産がなくなり、原油価格が半値以下に急落した。結果、’86年の金融市場では原油安が低金利と低インフレをもたらし株価を堅調に推移させた。

ところが、’87年に入ると原油価格が反転上昇した。連動して金利が急上昇し、世界的な金利上昇・株価急落が発生した。歴史に名を残す「ブラック・マンデー」の株価暴落が発生したのである。

⇒【後編】「原油価格が反転上昇すれば日本金利が急騰する可能性」に続く https://hbol.jp/26931

【選者】植草一秀氏

シンクタンク主席エコノミストなどを経て、現在はスリーネーションズリサーチ(株)代表取締役。ブログは「植草一秀の『知られざる真実』」。近著に『日本の奈落-年率マイナス17%GDP成長率衝撃の真実-』(ビジネス社)

日本の長期金利が反転。円安・原油安・低金利のトリプルメリットはいつまで続くのか?

日本10年国債利回りは超低金利を持続しているが、’15年1 月に米金利の上昇、ドル強含みの影響を受けて反転。0.4%を超え上昇を続けている

原油価格の上昇転換で相場変動の大逆流も!?

|

『日本の奈落』 消費税10%激烈台風の上陸!

|

ハッシュタグ