イラスト/今井ヨージ

つみたてNISAは年間の非課税投資の上限額が40万円であるのに対し、一般NISAは年120万円まで投資が可能だ。

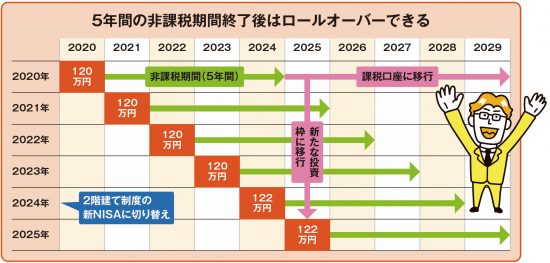

’24年からは2階建ての制度に改正され、年20万円の積み立て投資をすることを条件に、積み立て以外で活用できるスポット投資の非課税枠を年102万円分得ることになる。

②非課税期間は5年間

現行の一般NISAの非課税期間は5年間で、その後は課税口座に移すか、新たな口座に移管すればさらに5年間非課税投資を続けることもできる。

10年も投資できれば大化けも狙いやすく、その場合の非課税メリットは強力。配当も非課税なので、高配当銘柄に投資し10年間配当を受け取ることも可能だ。

③株式やREITも買える

つみたてNISAは対象が投資信託に限定されているが、一般NISAでは個別株やETF、REITのほか、米国株にも投資できる。

思い切って大化けが狙える個別株に投資して株価が2倍になれば、本来120万円の利益にかかる約24万円の税が軽減されることになるので、非課税メリットは非常に大きくなる。

Q.iDeCoは60歳で恐慌や暴落が起きたら損する?

A.iDeCoの加入は60歳まで(’22年以降は65歳)だが、その時点で運用資産がマイナスでも、70歳までは運用を続けることができるので、相場が回復するのを待ってから換金すればOKだ。運用している間も口座管理手数料がかかるので、この手数料がゼロの金融機関を選ぼう。

Q.iDeCoは預貯金や保険も投資すべき?

A.iDeCoは毎月の掛金納付の都度105円の手数料がかかるほか、利用する金融機関の手数料も発生するため、金利がほとんどない預貯金や保険を選ぶと運用資産は目減りする。非課税メリットを生かすためにも預貯金は銀行口座に置き、iDeCoではリスクを取り利益を狙おう。

Q.そもそも積み立て投資はなぜほっといてOKなの?

A.毎月一定額を買い続けていく積み立て投資は、値下がりしているときには自動で多く買い付けることになるので、相場が回復したときの利益を大きくできる。暴落時を経験するほどその後の利益は大きくなるので、金融危機があっても慌てる必要はなく、放っておいてもOKなのだ。

<取材・文/森田悦子、福田裕介、松原麻依 図版/ミューズグラフィック>