水害、地震。自然災害大国日本で資産を守るにはどうすべきか?

「地球史上最大級」とも称された台風19号は全国各地に大きな爪痕を残した。台風の巨大化など、今後も大規模な自然災害が懸念されるなか、資産の危機管理術をマスターする。

スーパー台風19号は全国71の河川で、実に135か所の堤防を決壊させた。広範囲に及ぶ浸水被害だけではない。強風による家屋の破壊や土砂崩れも多発。全国各地に甚大な被害をもたらした。

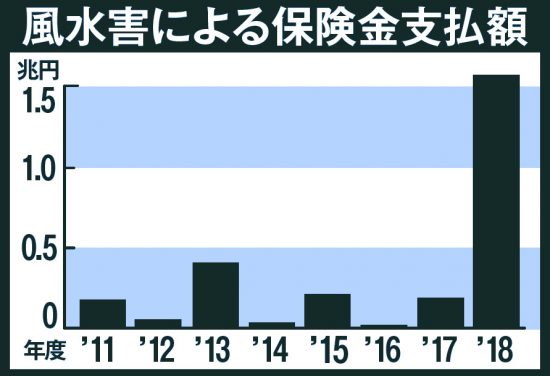

だが、気象庁が発する「100年に一度の被害が想定される」という警告が空々しく聞こえるほど、自然災害は近年、大型化している。’18年度、自然災害(風水害)による保険金支払額は過去最高の1.6兆円を記録。今後、ますます保険の重要性が増してきそうな勢いなのだ。ファイナンシャルプランナーの風呂内亜矢氏が話す。

「個人が自然災害から住宅や家財を守るのに基本となる備えが、火災保険です。よほど古い保険でなければ、火災だけでなく雪災、落雷や竜巻などの風災、ガスの爆発などもカバーしてくれることが多いです。

そもそも、家を買うときに住宅ローンを組む際、銀行が火災保険への加入を条件にすることが多いのですが、火災保険を3つくらいのプランから選ぶことがあります。

要注意なのは、もっとも手厚いプランなら水災の特約がついているが、シンプルなエコノミー型では水災特約がついていない場合が多いこと。今回のような台風による水害に遭っても、火災保険に入っていたにもかかわらず保険が下りないことになります。火災保険の加入者で、水災特約も契約しているのは全体の約7割ほどなのが実情なのです」

ただ、火災保険に加入していたとしても、いざというときに保険金の全額が下りるわけではない。

「火災保険がいくら支払われるかは、住宅が被害を受けた程度によります。『全損』(目安として、住居の損害を受けた部分が50%以上)は保険金の全額、『半損』(同20%以上50%未満)は保険金の半額、『一部損』(同3%以上20%未満)は保険金の5%。基本的に水害などで受けた損害をカバーできますが、思ったほど保険金が下りないこともある。例えば、床上浸水は一部損壊の扱いで、1000万円の火災保険なら50万円の保険金が下り、床の張り替えに対応することになるので足りない場合も出てくる。また、床下浸水では通常、保険金は下りません」(風呂内氏)

ただ、自然災害により保険金の支払いが増え、この10月には火災保険が大幅に値上がりしたばかり。負担を減らすのも課題と言えよう。

「火災保険の契約期間は最長10年で、例えば、毎月払いを年払いにすると約5%、10年分を一括払いにすると約2割引されるなど、保険料のまとめ払いで節約が可能になる。さらにクレジットカードで支払えば、ポイント還元もあるのでお得です。また、家が高台にあり、ハザードマップでも水害のリスクがないことが確認できるなら、水災特約を外せば保険料は安くなる。水害だけでなく、地震による倒壊危険度などを確認したうえで、リスクに応じた保険をカスタマイズすれば出費を抑えられる可能性が出てくる」(風呂内氏)

東日本大震災以降は地震保険の必要性も認識され始めた。だが、風呂内氏は「いまだに勘違いも多い」と指摘する。

スーパー台風19号は全国71の河川で、実に135か所の堤防を決壊させた。広範囲に及ぶ浸水被害だけではない。強風による家屋の破壊や土砂崩れも多発。全国各地に甚大な被害をもたらした。

だが、気象庁が発する「100年に一度の被害が想定される」という警告が空々しく聞こえるほど、自然災害は近年、大型化している。’18年度、自然災害(風水害)による保険金支払額は過去最高の1.6兆円を記録。今後、ますます保険の重要性が増してきそうな勢いなのだ。ファイナンシャルプランナーの風呂内亜矢氏が話す。

「個人が自然災害から住宅や家財を守るのに基本となる備えが、火災保険です。よほど古い保険でなければ、火災だけでなく雪災、落雷や竜巻などの風災、ガスの爆発などもカバーしてくれることが多いです。

そもそも、家を買うときに住宅ローンを組む際、銀行が火災保険への加入を条件にすることが多いのですが、火災保険を3つくらいのプランから選ぶことがあります。

要注意なのは、もっとも手厚いプランなら水災の特約がついているが、シンプルなエコノミー型では水災特約がついていない場合が多いこと。今回のような台風による水害に遭っても、火災保険に入っていたにもかかわらず保険が下りないことになります。火災保険の加入者で、水災特約も契約しているのは全体の約7割ほどなのが実情なのです」

ただ、火災保険に加入していたとしても、いざというときに保険金の全額が下りるわけではない。

「火災保険がいくら支払われるかは、住宅が被害を受けた程度によります。『全損』(目安として、住居の損害を受けた部分が50%以上)は保険金の全額、『半損』(同20%以上50%未満)は保険金の半額、『一部損』(同3%以上20%未満)は保険金の5%。基本的に水害などで受けた損害をカバーできますが、思ったほど保険金が下りないこともある。例えば、床上浸水は一部損壊の扱いで、1000万円の火災保険なら50万円の保険金が下り、床の張り替えに対応することになるので足りない場合も出てくる。また、床下浸水では通常、保険金は下りません」(風呂内氏)

ただ、自然災害により保険金の支払いが増え、この10月には火災保険が大幅に値上がりしたばかり。負担を減らすのも課題と言えよう。

「火災保険の契約期間は最長10年で、例えば、毎月払いを年払いにすると約5%、10年分を一括払いにすると約2割引されるなど、保険料のまとめ払いで節約が可能になる。さらにクレジットカードで支払えば、ポイント還元もあるのでお得です。また、家が高台にあり、ハザードマップでも水害のリスクがないことが確認できるなら、水災特約を外せば保険料は安くなる。水害だけでなく、地震による倒壊危険度などを確認したうえで、リスクに応じた保険をカスタマイズすれば出費を抑えられる可能性が出てくる」(風呂内氏)

東日本大震災以降は地震保険の必要性も認識され始めた。だが、風呂内氏は「いまだに勘違いも多い」と指摘する。

[自然災害]から資産を守れ!

風水害による保険金支払額。’18年は、死者263人・行方不明者8人を出した「西日本豪雨災害」の影響もあって、保険の支払額は急上昇した

“リスク”を最小限にし保険料を節約するには

ハッシュタグ