第1回では、「『大胆な金融政策』で『デフレからの脱却』ができると考えてしまったこと。これが第2の誤り」と述べました。

どういうことでしょうか。「デフレ」とは、とにかく2年以上の期間にわたって物価が下がること。

そして、冒頭でも述べたように、アベノミクスの「大胆な」ところは、日本経済の停滞の原因が「デフレ」にあると分析し、金融政策によってそこから「脱却」できる、とした点です。

このような経済学の考え方を「リフレ」(リフレーション)といいます。「デフレ」を「インフレ」に変えるので「リフレ」です。「インフレ」の厳密な定義もありませんが、「デフレ」の反対なので「物価が持続的に上昇する状況」となりましょう。

経済学の定説では、「デフレ」が停滞の原因なのではなく、

停滞が「デフレ」の原因だと考えます。アベノミクスは、その因果を転倒させたのです。しかも定説では、物価は所得や消費を増やさなければ上がらないと考えられているのに対して、アベノミクスは、金融政策を通じて、日銀が供給するお金の量を増やせば物価が上がると答えたのです。

青天の霹靂、順番が違うと多くの経済学者は驚きました。原因と結果の診断を誤れば、治るものも治らないからです。花粉症の人に例えれば、花粉アレルギーが原因でクシャミが出るのではなく、クシャミが原因で花粉アレルギーが症状だと答えたようなものです。「そんなバカな」と思うかもしれませんが、そのぐらいに衝撃的な発想の転換だったのです。

要するに、

アベノミクスが理屈に合わないことをやっている、ということです。もちろん、世の中、理屈に合うことばかりではありませんが、少なくとも、経済学の理屈には合っていません。理屈に合わないことがあらかじめ分かっているのに、あえてそれをやる意味はないでしょう。

「停滞が『デフレ』の原因だと考え」る説にも実は隠れた問題があるのですが、その問題をひとまずおくと、物価が低位に推移した20年間の背景に、名目賃金と実質賃金がともに低調であった事実は指摘できます。実際、金融緩和が期待通りに物価を押し上げたわけではありません。順を追って説明していきましょう。

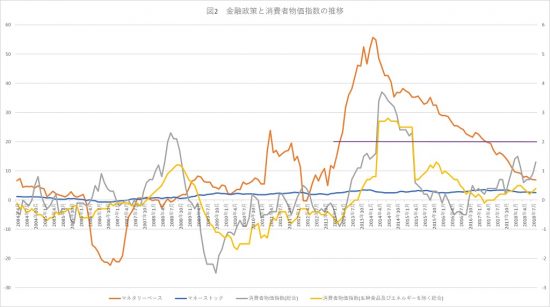

マネタリーベースを増やしても消費者物価指数が上がるわけではない

「大胆な金融政策」を通じて、日本銀行が一般の銀行に供給するお金を

マネタリーベースといいます。次の図で、マネタリーベースと消費者物価指数の関係を確認しましょう。右軸2%の目盛りに合わせて水平に引いてある紫色の線がアベノミクスの目標値です。

アベノミクスが狙っているプロセスは次のようなものです。まず、金融緩和(マネタリーベースの供給)によってオレンジ色の線を上に引き上げます。

「リフレ」の理論通りに物事が進めば、それに伴って灰色の線も上に移動します。そして、灰色の線が紫色の線に重なるように操作するのが理想です。

©2019 Tsuyoshi YUKI(日本銀行および総務省の資料から筆者作成。マネタリーベースとマネーストックは「前年同月比」の伸び率〔左軸〕、消費者物価指数は「前年同月比」〔右軸〕)

上の図では、月ごとの変化を現わしているので若干読み取りにくいかもしれませんね。まず、アベノミクス実施前の状況を見てみましょう。

2006年3月~2007年7月は、量的緩和の解除に伴って、マネタリーベースを減らしているにもかかわらず、物価は一時的な上昇を含みながら、0%近傍で推移しています。2008年頃もマネタリーベースを減らしていますが、物価は上昇しています。それに対して、2009年2月~2010年9月まではマネタリーベースを増やしているものの、物価は下落しています。2011年~2013年にかけての期間も断続的に同様の現象が起きています。少なくとも、

マネタリーベースを増やしたら、消費者物価指数が上がるといった単純な関係にないことはたしかそうです。

さて、アベノミクス実施期はどうでしょう。2013年から2014年の初春頃まではマネタリーベースと物価が連動して上昇しています。2014年4月からの約1年間は、消費者物価指数の上昇率が2%に達していて、一時的ですが目標を達成しています。しかしその後は、マネタリーベースの伸び率も、消費者物価指数の上昇率もともに低調です。2016年1月、4月~9月にはマイナスも経験しています。

これではとても「デフレ」を脱したとはいえないでしょう。

灰色の線は原油価格などの影響を受けているので、「生鮮食品及びエネルギーを除く総合」指標である黄色の線に注目してください。そうすると、2014年頃の物価上昇率は少し低めになります。さらに、2014年4月頃にほぼ垂直に物価が上昇しているのが不自然です。これは

消費税増税のタイミングになります。

日銀政策委員会の審議委員を務めた須田美矢子氏は「この3年間〔2013~16年――引用者〕のコアの消費者物価の上昇率は、消費税引き上げ分を除くと年度平均で0.53%です」(朝日新聞朝刊、2016年6月18日付)と述べています。

「大胆な金融政策」の作用は、原油価格の変動や消費税増税の影響を割り引いて考える必要があるのです。

余計な思考実験ですが、こう考えることもできます。かりに、この「0.53%」がすべて「大胆な金融政策」の作用であることが確実なら、マネタリーベースの伸び率を4倍に維持することで、物価上昇率2%の目標を達成できる可能性があります。

しかしそれをやるためには、年間80兆円の金融緩和では全然足りません。が、「マネタリーベースの伸び率を毎年4倍に維持せよ」といった主張であれば、それはそれで筋が通っています。単純計算で年間320兆円。リフレ派でもそこまでの猛者はなかなか見当たりません。好意的に評価したとしても効果が薄すぎて、さらに大規模に実施する見込みがないからです。

最後に青色の線にも触れておきましょう。消費や投資が増えるためには、銀行からお金を借りて遣う人が増えなければなりません。これはマネーストックに現れますが、ほぼ横ばいです。トリクルダウンがうまく作用していないことが確認できます。

ではどうするか。考え方を切り替える必要があります。上から富が滴り落ちるのを待つのではなく、

下から富を積み上げるのです。そのためには、ま

ず賃金を増やす。それも下から。さらに、

安心してお金を遣える生活環境を整える。そうすることで

はじめて、消費と投資の増加を期待できるのです。

<文/結城剛志(ゆうきつよし)>

埼玉大学大学院人文社会科学研究科・准教授。専門は貨幣論。著書に『

労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。

埼玉大学大学院人文社会科学研究科・教授。専門は貨幣論。著書に『労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。

埼玉大学大学院人文社会科学研究科・教授。専門は貨幣論。著書に『労働証券論の歴史的位相:貨幣と市場をめぐるヴィジョン』(日本評論社)などがある。