控除だけじゃない。NISA・ふるさと納税でサラリーマンも賢く節税できる

2019.03.15

3月15日、今日はいよいよ確定申告の期限日。サラリーマンでも受けられる控除申告は無事お済みだろうか?

税制改正の頻発、増加する社会保険料などでサラリーマンの手取り額は目減りするばかり。10月に消費税増税を控える今年こそ本腰を入れて対策に乗り出さなければ、もはや生きていけない。取られっぱなしの“税金弱者”から卒業すべく、攻めの節税マニュアルをここに伝授する。

今回は確定申告とはまた別に、サラリーマンでも節税できる2つの制度を紹介するのでぜひ活用していただきたい。

投資信託で厄介なのは運用益に課される20%の税金。節税策の応用編として、これらが一定期間非課税となる「NISA」のノウハウを見ていきたい。

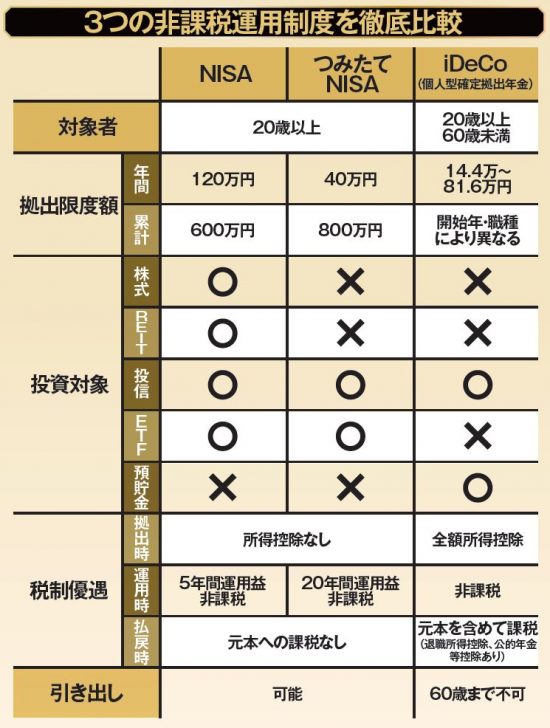

「NISA」とは、少額投資非課税制度のこと。株式や投資信託の投資を行う際に、通常およそ20%かかる売却益と配当への課税を5年間非課税にする制度だ。

「掛け金の上限は年間120万円と、iDeCoより大きく、投資対象も幅広いのが特徴です。また、払戻時に元本への課税もありません。しかし、NISAは’23年までの制度で延長される見通しも立っていません。そもそも非課税期間が5年なので、短期の運用向きと言えます」(マネーコンサルタントの頼藤太希氏)

一方、長期運用目的で制度化されたのが「つみたてNISA」。こちらは掛け金の上限が年間40万円と少額ながら、運用益が20年間非課税となる制度だ。口座開設期間と非課税期間は’37年までなので、今から口座を開設したとしても19年間は運用益を非課税にできる。

「つみたてNISAの運用の考え方は、長期・分散・積み立て投資。継続して積み立てることが重要なので、一時的に損が出てもやめないほうが得策です」(同)

先に紹介したNISAと違って継続して行う投資のため、銘柄選びも大切なポイントだ。

「仕組み上、リバランス(資産の配分を元に戻す)が難しいので、運用する銘柄は資産配分やリバランスを自動で行うバランスファンドがリスクも抑えられいいでしょう。現在だと“eMAXIS Slimバランス(8資産均等型)”が同種ファンドで信託報酬が最低水準なのでオススメです」(同)

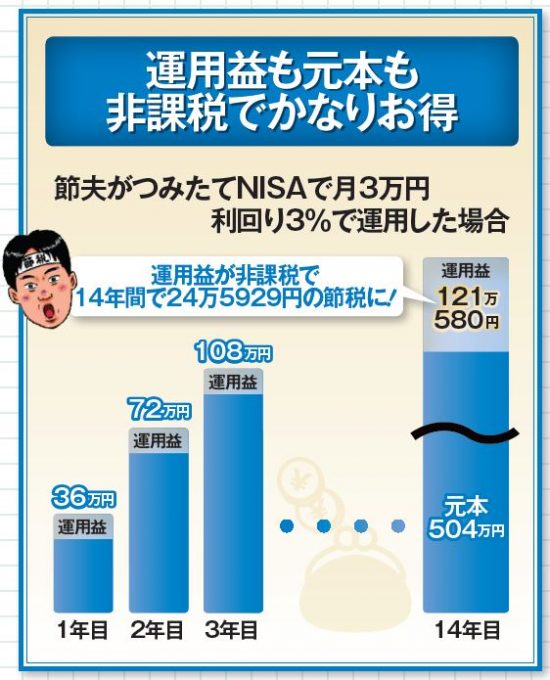

NISAとつみたてNISAは併用できない点に注意が必要。仮につみたてNISAに月3万円の積み立てを開始し、60歳まで続けた場合、利回り水準3%で121万円の運用益を見込めるほか、14年間で24万5929円が非課税になって得する見込みだ。iDeCoとの併用で節税、資産を構築。老後も安心して迎えられそうだ。

投資信託で厄介なのは運用益に課される20%の税金。節税策の応用編として、これらが一定期間非課税となる「NISA」のノウハウを見ていきたい。

「NISA」とは、少額投資非課税制度のこと。株式や投資信託の投資を行う際に、通常およそ20%かかる売却益と配当への課税を5年間非課税にする制度だ。

「掛け金の上限は年間120万円と、iDeCoより大きく、投資対象も幅広いのが特徴です。また、払戻時に元本への課税もありません。しかし、NISAは’23年までの制度で延長される見通しも立っていません。そもそも非課税期間が5年なので、短期の運用向きと言えます」(マネーコンサルタントの頼藤太希氏)

一方、長期運用目的で制度化されたのが「つみたてNISA」。こちらは掛け金の上限が年間40万円と少額ながら、運用益が20年間非課税となる制度だ。口座開設期間と非課税期間は’37年までなので、今から口座を開設したとしても19年間は運用益を非課税にできる。

「つみたてNISAの運用の考え方は、長期・分散・積み立て投資。継続して積み立てることが重要なので、一時的に損が出てもやめないほうが得策です」(同)

先に紹介したNISAと違って継続して行う投資のため、銘柄選びも大切なポイントだ。

「仕組み上、リバランス(資産の配分を元に戻す)が難しいので、運用する銘柄は資産配分やリバランスを自動で行うバランスファンドがリスクも抑えられいいでしょう。現在だと“eMAXIS Slimバランス(8資産均等型)”が同種ファンドで信託報酬が最低水準なのでオススメです」(同)

NISAとつみたてNISAは併用できない点に注意が必要。仮につみたてNISAに月3万円の積み立てを開始し、60歳まで続けた場合、利回り水準3%で121万円の運用益を見込めるほか、14年間で24万5929円が非課税になって得する見込みだ。iDeCoとの併用で節税、資産を構築。老後も安心して迎えられそうだ。

タイプの異なるふたつの「NISA」を活用せよ

3つの非課税運用制度

カギとなるのは銘柄選び

つみたてNISAで月3万円利回り3%で運用した場合(例)

1

2

ハッシュタグ