戦後の株価の「おおよそ」の動きを知り、ネット株投資の「相場観」を身に付けよう

バブルの膨張と破裂、そして株価の長期低迷

1980年代に入って日本経済が成熟してくると、カネ余り現象が起こってきました。1980年代後半に入ると、財テクに取り組む企業が急増します。財テクとは財務テクノロジーの略語です。

企業はエクイティファイナンス(新株発行を伴う資金調達)や低利の調達資金を株式、債券、土地などに振り向け、積極的に運用益の拡大を目指しました。この結果、株価、土地価格などが急騰しました。バブル時代の到来です。

株式市場に目を向ければ、企業は株高を利用してエクイティファイナンスを繰り返し、余ったおカネを積極的に株式市場に投入し、巨額の運用益を得ました。

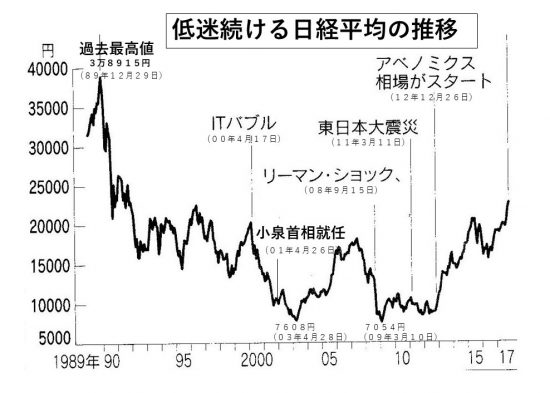

しかしバブルはいつか弾けます。1989年末に3万8915円という史上最高値(さいたかね)を付けたのを最後に、株式相場は1990年代に入って長期的な低迷期に陥りました。株価が下落を始めると、まず企業の財テク資金が流出しました。元本割れを起こした投資信託の解約で、個人資金も株式市場から撤退していきました。

1990年代半ば頃からは銀行の不良債権問題が深刻化し、銀行の持ち合い解消が急激に進みました。株式需給が緩み、株価下落を加速させました。1990年代の10年間、株価は一貫して下落を続け、主役不在の冴えない時代に陥りました。

2000年代に入っても低迷からなかなか抜け出せませんでした。運用成績の悪化に苦しむ企業年金も株式運用を縮小する傾向を強め、需給悪化がさらに深刻化しました。景気低迷、株価下落に危機感を抱いた政府は預金保険法を改正し疲弊した金融機関救済のため公的資金の投入に踏み切りました。一方では日本株の割安感に着目した外国人投資家の買い手としての登場がありましたが、株価の長期低落に歯止めをかけるまでには至りませんでした。

1980年代に入って日本経済が成熟してくると、カネ余り現象が起こってきました。1980年代後半に入ると、財テクに取り組む企業が急増します。財テクとは財務テクノロジーの略語です。

企業はエクイティファイナンス(新株発行を伴う資金調達)や低利の調達資金を株式、債券、土地などに振り向け、積極的に運用益の拡大を目指しました。この結果、株価、土地価格などが急騰しました。バブル時代の到来です。

株式市場に目を向ければ、企業は株高を利用してエクイティファイナンスを繰り返し、余ったおカネを積極的に株式市場に投入し、巨額の運用益を得ました。

しかしバブルはいつか弾けます。1989年末に3万8915円という史上最高値(さいたかね)を付けたのを最後に、株式相場は1990年代に入って長期的な低迷期に陥りました。株価が下落を始めると、まず企業の財テク資金が流出しました。元本割れを起こした投資信託の解約で、個人資金も株式市場から撤退していきました。

1990年代半ば頃からは銀行の不良債権問題が深刻化し、銀行の持ち合い解消が急激に進みました。株式需給が緩み、株価下落を加速させました。1990年代の10年間、株価は一貫して下落を続け、主役不在の冴えない時代に陥りました。

2000年代に入っても低迷からなかなか抜け出せませんでした。運用成績の悪化に苦しむ企業年金も株式運用を縮小する傾向を強め、需給悪化がさらに深刻化しました。景気低迷、株価下落に危機感を抱いた政府は預金保険法を改正し疲弊した金融機関救済のため公的資金の投入に踏み切りました。一方では日本株の割安感に着目した外国人投資家の買い手としての登場がありましたが、株価の長期低落に歯止めをかけるまでには至りませんでした。

公的資金投入によるりそな銀行救済が反転のきっかけ

2003年4月28日、日経平均株価は7607円で引け、バブル崩壊後の最安値(さいやすね)を記録しました。日本経済は金融恐慌の一歩手前の状態に追い込まれました。この危機を救ったのが、同年5月に小泉政権が発表した「りそな銀行救済」です。

これは公的資金の投入による救済ですが、その際「株主責任を問わない」という画期的な内容です。この決断によって金融恐慌への懸念が払拭され、長年にわたって株価を抑えてきた銀行の不良債権問題が一段落したとの見方が市場に広がり、株価が反転に向かいます。

この反転を支えたのが外国人投資家です。外国人投資家の関心は、個別企業の業績などのミクロ情報よりもマクロ情報を分析し、東京市場がトレンドとしてどちらの方向に向かうのかを重視する戦略です。

郵政民営化を推進する小泉純一郎首相は、2005年9月に郵政民営化の是非を問う総選挙を実施し、圧勝します。外国人投資家は日本の構造改革が前進すると評価し、日本株を積極的に購入します。

それまで50%足らずだった東京市場での外国人売買シェアは60%を超えるまで高まりました。日経平均も上昇の一途をたどり、リーマン・ショックの直前には1万8000円を超えるまで回復しました。しかし、この流れは2008年9月15日のリーマン・ショックで頓挫します。

2003年4月28日、日経平均株価は7607円で引け、バブル崩壊後の最安値(さいやすね)を記録しました。日本経済は金融恐慌の一歩手前の状態に追い込まれました。この危機を救ったのが、同年5月に小泉政権が発表した「りそな銀行救済」です。

これは公的資金の投入による救済ですが、その際「株主責任を問わない」という画期的な内容です。この決断によって金融恐慌への懸念が払拭され、長年にわたって株価を抑えてきた銀行の不良債権問題が一段落したとの見方が市場に広がり、株価が反転に向かいます。

この反転を支えたのが外国人投資家です。外国人投資家の関心は、個別企業の業績などのミクロ情報よりもマクロ情報を分析し、東京市場がトレンドとしてどちらの方向に向かうのかを重視する戦略です。

郵政民営化を推進する小泉純一郎首相は、2005年9月に郵政民営化の是非を問う総選挙を実施し、圧勝します。外国人投資家は日本の構造改革が前進すると評価し、日本株を積極的に購入します。

それまで50%足らずだった東京市場での外国人売買シェアは60%を超えるまで高まりました。日経平均も上昇の一途をたどり、リーマン・ショックの直前には1万8000円を超えるまで回復しました。しかし、この流れは2008年9月15日のリーマン・ショックで頓挫します。

ハッシュタグ