KY / PIXTA(ピクスタ)

住宅ローンを借りるとき、金利タイプで迷う方は多いでしょう。今回は金利タイプの異なるローンを組み合わせる方法、「ミックスローン」についてご紹介します。

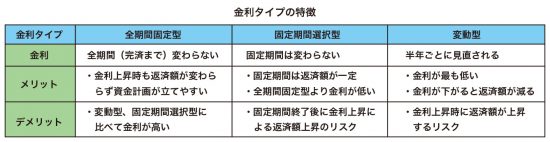

金利タイプには、設定した期間の金利が変わらず安定した返済ができる全期間固定金利型や固定期間選択型、そして金利に左右はされるけれど低金利が魅力の変動金利型の3つがあります。それぞれの特徴を確認しておきましょう。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=146448

ファイナンシャルフィールド

住宅ローンを借りる場合、通常はいずれかのタイプを選択してローンを組みますが、全期間固定型と変動型など複数の金利タイプを組み合わせてローンを組むこともできます。これをミックスローンといいます。

借入金額3000万円、返済期間30年、元利均等返済で借入れをした場合、全期間固定型金利、変動型金利、ミックス型金利の当初の月返済額を比べてみましょう。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=146449

ファイナンシャルフィールド

図表のように全期間固定型金利2%の場合、当初月返済額は約110,800円、変動型金利0.6%で約91,000円となり、その差は月19,800円となります。これを半分である1500万円を全期間固定型、あと半分を変動型で借入するミックスローンを利用すると、当初月返済額は約100,900円となり全期間固定型で借入するより1万円程度少なくて済みます。さらに将来的に金利が上昇した場合でも、その影響を受けるのは総借入額の半分にとどまり、低金利が続いた場合も同様に総借入額の半分は恩恵を受けることがきる点はメリットといえるでしょう。