今さら聞けない――確定拠出年金の加入法

「個人型(iDeCo)」はどうやって加入するのか?

手続きには思った以上に時間がかかる点に注意!

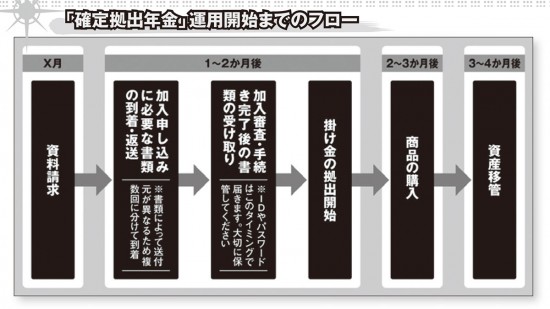

こうしたやりとりは一般的な口座開設などと同じような感覚だが、指定した預貯金口座から掛け金の引き落としがスタートするのは1か月以上経ってからだ。金融機関はあくまで運営管理のみを担当し、国民年金基金連合会という組織が「iDeCo」の実施主体(元締め)であるためだ。ダイレクトではない分だけ余計に時間がかかる。

さらに金融商品が実際に買い付けられるのは、加入した月から2~3か月も経った後のこととなる。

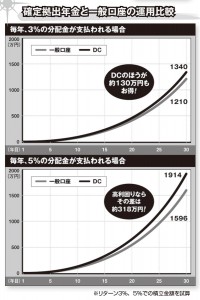

とはいえ、時間のムダを差し置いてでも、税金が差し引かれずに運用を続けられるメリットは大きい。毎年3%の分配金が支払われる投資信託で、毎月2万3000円ずつ30年間にわたって積み立てたとき、一般口座の成果は約1210万円だが、DCでは1340万円となる。さらに毎年の分配金が5%だった場合は、一般口座の約1596万円に対し、DCでは約1914万円にまで増える計算となる。掛け金に対する節税効果と併せれば、とてつもなく有利に運用できるのだ。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=124725

こうしたやりとりは一般的な口座開設などと同じような感覚だが、指定した預貯金口座から掛け金の引き落としがスタートするのは1か月以上経ってからだ。金融機関はあくまで運営管理のみを担当し、国民年金基金連合会という組織が「iDeCo」の実施主体(元締め)であるためだ。ダイレクトではない分だけ余計に時間がかかる。

さらに金融商品が実際に買い付けられるのは、加入した月から2~3か月も経った後のこととなる。

とはいえ、時間のムダを差し置いてでも、税金が差し引かれずに運用を続けられるメリットは大きい。毎年3%の分配金が支払われる投資信託で、毎月2万3000円ずつ30年間にわたって積み立てたとき、一般口座の成果は約1210万円だが、DCでは1340万円となる。さらに毎年の分配金が5%だった場合は、一般口座の約1596万円に対し、DCでは約1914万円にまで増える計算となる。掛け金に対する節税効果と併せれば、とてつもなく有利に運用できるのだ。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=124725

なお、掛け金の金額は毎年4月~翌年3月までの間に1回のみ変更でき、積み立ての休止や再開も可能だ。ただし、その際にも申し込みから適用までに1か月以上のタイムラグが発生するので、その点には注意が必要だ。

なお、掛け金の金額は毎年4月~翌年3月までの間に1回のみ変更でき、積み立ての休止や再開も可能だ。ただし、その際にも申し込みから適用までに1か月以上のタイムラグが発生するので、その点には注意が必要だ。

1

2

|

『確定拠出年金の教科書』 確定拠出年金に加入しているすべての人、待望の基本書

|

ハッシュタグ