低コストで分配金まである「海外ETF」――何を選ぶのがベスト?

2016.02.15

短期的な乱高下相場に翻弄され、大損してしまう株&FX投資家が多いなか、着実に増やしているのがインデックス投資家だ。インデックス投資家とは、日経225やTOPIXなどの指数と連動するファンドを毎月積み立て購入していくだけの地道な手法。しかし、地味なだけに猿マネも簡単だ!資産形成を目指すなら、まずは堅実な投資法も学ぶべし!!

フクリ氏:総資産[1500万円]

勤務医で年収1000万円以上の年収があるフクリさんだが、「マイホーム購入を考えたとき、金融資産があまりにも少ないことに気づいた」ことをきっかけに資産運用を決意。前出・山崎元氏と有名投信ブロガーの水瀬ケンイチ氏による共著である『ほったらかし投資術インデックス運用実践ガイド』に出会い「これだと思いました」とインデックス投資を始めたという。

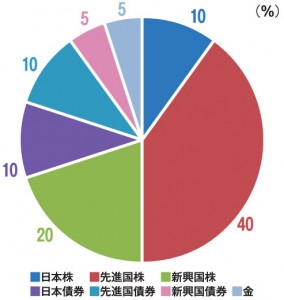

「まず大切なのはアセットアロケーションを決めること。僕は海外が中心になっています。確定拠出年金の約270万円で低コストの『野村DC外国株式インデックスファンド』を購入しているというのもありますが、これが全資産の4割を占めています。あとは別口座から日本株や国内外の債券など計8ファンドを持っています」

結果、株や債券などの外国資産が全体の75%あり、そのうち新興国株の比率は20%と若干高め。さらに、5%ながらインデックス投資家では珍しい、金を組み込んでいるのも特徴だ。

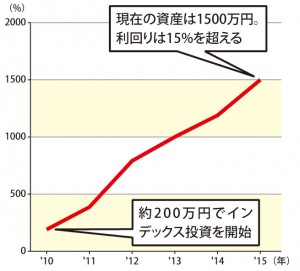

「ポートフォリオは、モーニングスター社代表の朝倉智也氏の推奨するものを参考にしました。ちなみに過去20年のデータからこのパターンのリスクとリターンを計算したんです。すると、円ベースで平均リターンが8.6%。リスクも15.1%と許容できるレベルでした。現在は毎月12万円ほど積み立て、資産額は5年間で約1500万円。利益率は約+15%になっています」

保有ファンドの多くは海外ETF。いったいなぜ?

「海外ETFは低コストで質の高い商品が揃っているんです。また、複利効果はないですが、分配金を定期的に出しているというメリットもある。これを生かして、私は分配金を老後の生活費に充てようと考えています。なかでも、マネックス証券なら少額の海外ETFを比較的安い手数料で購入できるので、重宝していますね」

勤務医で年収1000万円以上の年収があるフクリさんだが、「マイホーム購入を考えたとき、金融資産があまりにも少ないことに気づいた」ことをきっかけに資産運用を決意。前出・山崎元氏と有名投信ブロガーの水瀬ケンイチ氏による共著である『ほったらかし投資術インデックス運用実践ガイド』に出会い「これだと思いました」とインデックス投資を始めたという。

「まず大切なのはアセットアロケーションを決めること。僕は海外が中心になっています。確定拠出年金の約270万円で低コストの『野村DC外国株式インデックスファンド』を購入しているというのもありますが、これが全資産の4割を占めています。あとは別口座から日本株や国内外の債券など計8ファンドを持っています」

結果、株や債券などの外国資産が全体の75%あり、そのうち新興国株の比率は20%と若干高め。さらに、5%ながらインデックス投資家では珍しい、金を組み込んでいるのも特徴だ。

「ポートフォリオは、モーニングスター社代表の朝倉智也氏の推奨するものを参考にしました。ちなみに過去20年のデータからこのパターンのリスクとリターンを計算したんです。すると、円ベースで平均リターンが8.6%。リスクも15.1%と許容できるレベルでした。現在は毎月12万円ほど積み立て、資産額は5年間で約1500万円。利益率は約+15%になっています」

保有ファンドの多くは海外ETF。いったいなぜ?

「海外ETFは低コストで質の高い商品が揃っているんです。また、複利効果はないですが、分配金を定期的に出しているというメリットもある。これを生かして、私は分配金を老後の生活費に充てようと考えています。なかでも、マネックス証券なら少額の海外ETFを比較的安い手数料で購入できるので、重宝していますね」

ちなみに、これらは基本的に投資スタート時に決めた投資方針やポートフォリオ。5年間、粛々と積み立てしてきたという。

「自分の力でリターンを大きくしようとするほど、実際は下がっていくことが多い。大事なのはコツコツと地道に投資をしていくことです。あとは年齢とともに、債券比率を増やしていき、資産の安定化を図っていきたいです」

勤務医として多忙な毎日を送るフクリ氏。ほったらかしでも運用可能なインデックス投資は、こうした多忙な人にこそ向いているのだ。

【フクリ氏のアセットアロケーション】

ちなみに、これらは基本的に投資スタート時に決めた投資方針やポートフォリオ。5年間、粛々と積み立てしてきたという。

「自分の力でリターンを大きくしようとするほど、実際は下がっていくことが多い。大事なのはコツコツと地道に投資をしていくことです。あとは年齢とともに、債券比率を増やしていき、資産の安定化を図っていきたいです」

勤務医として多忙な毎日を送るフクリ氏。ほったらかしでも運用可能なインデックス投資は、こうした多忙な人にこそ向いているのだ。

【フクリ氏のアセットアロケーション】

海外資産75%に国内資産20%、そして金が5%という構成。バンガード社のETFに好んで投資している

【フクリ氏出口戦略】

年齢を重ねるごとに債券の比率を増やし、資産の安定化を図る

【フクリ氏】

勤務医として年収は1000万円以上。インデックス投資を5年ほど前からスタート。熱狂的なジェフ千葉のサポーター。海外ETF投資家として人気。ブログは『フクリの海外ETF長期投資』http://etf-investment.com/

― インデックス分散投資の究極奥義 ―

海外資産75%に国内資産20%、そして金が5%という構成。バンガード社のETFに好んで投資している

【フクリ氏出口戦略】

年齢を重ねるごとに債券の比率を増やし、資産の安定化を図る

【フクリ氏】

勤務医として年収は1000万円以上。インデックス投資を5年ほど前からスタート。熱狂的なジェフ千葉のサポーター。海外ETF投資家として人気。ブログは『フクリの海外ETF長期投資』http://etf-investment.com/

― インデックス分散投資の究極奥義 ―

低コストの海外ETFを購入して分配金もゲット!

フクリ氏の資産推移

予測平均リターンは年8.6%の高利回り

以前は個別株を並行して行っていたが多忙で断念。今はたまに海外ETFの値動きをチェックする程度だ

海外資産75%に国内資産20%、そして金が5%という構成。バンガード社のETFに好んで投資している

【フクリ氏出口戦略】

年齢を重ねるごとに債券の比率を増やし、資産の安定化を図る

【フクリ氏】

勤務医として年収は1000万円以上。インデックス投資を5年ほど前からスタート。熱狂的なジェフ千葉のサポーター。海外ETF投資家として人気。ブログは『フクリの海外ETF長期投資』http://etf-investment.com/

― インデックス分散投資の究極奥義 ―

|

『ほったらかし投資術インデックス運用実践ガイド』 初めてでも安心! 絶大な支持を集めるロングセラーが、さらにわかりやすくなりました。

|

ハッシュタグ