吉田 恒氏

FRBは17日、ゼロ金利解除を見送った。一因は、世界経済の不透明な状況や最近の金融市場の混乱とされる。過去の似たような局面を参考にすると、世界経済の状況などの次第では今後は利上げどころか、金融緩和の強化、QE(量的緩和)再開の可能性を試されるようになっていく可能性すらあるのではないか。

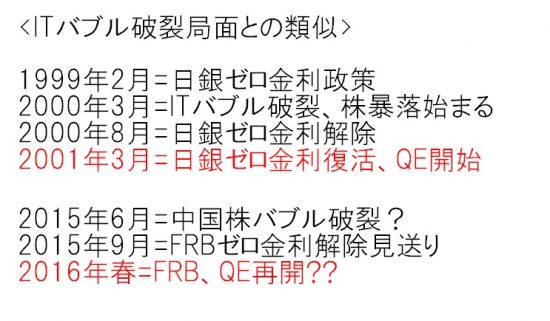

ゼロ金利解除の模索が、バブル破裂局面と重なったのは2000年の日銀の経験だった。この時、日銀は2000年8月、ゼロ金利解除を強行したが、約半年後の2001年3月にはゼロ金利を復活させ、さらに史上初の量的緩和(QE)を始めるところとなった<資料参照>。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=61436

<資料>

さて、今回のFRBのゼロ金利解除見送りについて、一般報道は低インフレ状況の長期化や世界経済成長の不透明な見通し、最近の金融市場混乱を背景に利上げを見送ったといった解説が基本だ。

この「世界経済成長の不透明な見通し、最近の金融市場混乱」の中心はもちろん、中国経済のバブル破裂だろう。2000年の日銀と異なり、今回FRBはゼロ金利解除を見送ったが、では世界経済のさらなる悪化は回避されるだろうか。

2000年の例を参考にすると、バブル破裂の世界経済への影響は深刻なものになる可能性があり、その影響次第ではFRBも今後はゼロ金利解除どころか、金融緩和強化を求められるようになる可能性すらあるかもしれない。

FOMCはもはや利上げは行わず、次の一手は利下げ、金融緩和になるということは果たしてあり得るだろうか?

FRBとともに、現在利上げを模索していると見られている数少ない中央銀行の一つがBOE、イングランド銀行だ。そのBOEのチーフ・エコノミストが18日、「中銀の次の動きについては利上げではなく利下げになる可能性がある」と発言したことを受けて、そんな連想を抱いた市場関係者は少なくなかったのではないか。

9月FOMCで利上げは見送られたが、まだ一般的にFOMCは年内に利上げする、遅くとも年明けには利上げするとの見方が基本だろう。ところが、利上げはもう行わず、次の政策変更はむしろ金融緩和の強化の可能性があるとの見方が浮上したらどうなるか。

普通に考えたら米金利は劇的な低下に向かい、米ドルも劇的に下落する可能性があるかもしれない。その一方で、この間大きく下落してきた新興国、資源国の通貨は米ドル安の結果として通貨高に向かう可能性が普通なら考えられるが、果たしてどうか?(了)

◆9月のFXアカデミア関連の会場及びWEBセミナーのご案内

9月26日= M2JFXアカデミア1Day

9月30日=「100万ドルナイト」為替予想セミナー

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●FXマーケットスクウェア

http://www.m2j.co.jp/landing/fx_market_square/

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/