コツコツ積み立て型の金融商品は何を選べばいい?

2015.09.04

株で儲けた人々の武勇伝が漏れ聞こえてくる一方で、「インフレに備えよ」「円安時代に備えて外貨建て資産を持とう」といったメッセージも頻繁に聞かれる。そろそろ「自分も何か投資を始めないと、周囲から取り残されてしまうのではないか……!?」という焦りを感じ始めた人も多いのではないだろうか。

とはいえ、世の中にはあまりにも多くの金融商品が溢れている。一体、何を買えばいいのか……とお悩みの皆さんに代わって、ここではマネーのプロたちに意見を求めた。ぜひ、投資デビューの一助としてもらいたい。

まとまった資金をポンと投入するのも投資なら、「毎月5万円」みたいにコツコツ積み立てるのも投資。老後に向けてじっくり資産形成をしていくような場合、後者を取る人が多いだろう。

そこで問題になるのが「どこに何を積み立てるのか」ということ。本特集にはおいては「資産を積極的に増やしたければ株を買え」というのが識者たちの基本的なスタンス。よって「『るいとう』などを活用した株の積み立て」はひとつのアンサーと言える。

るいとうとは、金融商品を毎月一定日に一定額ずつ購入していく方法。通常の株取引では購入単位(単元)が決まっているので、まとまった資金がないと買えないことも多いが(例えばトヨタ株の最小購入額は約85万円)、るいとうなら「1000円から」といった少額からの投資が可能だ。

名称は違えど、各証券会社が同じようなサービスを提供しているが、取扱銘柄は各々異なる。さらに、手数料(基本的にネット証券会社は安い)や最小購入額も考慮して、どこに積み立てるか決めよう。短期的な相場の上げ下げに一喜一憂して積み立てを滞らせないよう、「自動引き落としで購入できるかどうか」も重要ポイント。「積み立てていることを忘れる」くらいが、増やすにはちょうどいい。

個別株のセレクトが面倒な人は、投資信託を積み立てよう。なかでもインデックスファンドは積立投資の王道だ。

まとまった資金をポンと投入するのも投資なら、「毎月5万円」みたいにコツコツ積み立てるのも投資。老後に向けてじっくり資産形成をしていくような場合、後者を取る人が多いだろう。

そこで問題になるのが「どこに何を積み立てるのか」ということ。本特集にはおいては「資産を積極的に増やしたければ株を買え」というのが識者たちの基本的なスタンス。よって「『るいとう』などを活用した株の積み立て」はひとつのアンサーと言える。

るいとうとは、金融商品を毎月一定日に一定額ずつ購入していく方法。通常の株取引では購入単位(単元)が決まっているので、まとまった資金がないと買えないことも多いが(例えばトヨタ株の最小購入額は約85万円)、るいとうなら「1000円から」といった少額からの投資が可能だ。

名称は違えど、各証券会社が同じようなサービスを提供しているが、取扱銘柄は各々異なる。さらに、手数料(基本的にネット証券会社は安い)や最小購入額も考慮して、どこに積み立てるか決めよう。短期的な相場の上げ下げに一喜一憂して積み立てを滞らせないよう、「自動引き落としで購入できるかどうか」も重要ポイント。「積み立てていることを忘れる」くらいが、増やすにはちょうどいい。

個別株のセレクトが面倒な人は、投資信託を積み立てよう。なかでもインデックスファンドは積立投資の王道だ。

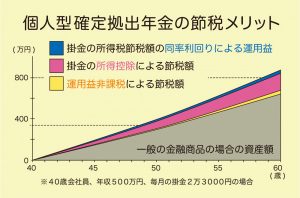

また、積極的に活用したいのが「個人型確定拠出年金(DC)」を利用した積み立て。従来は企業年金制度のない会社員、もしくは自営業の人のための制度だったが、法改正により’17年1月からは、専業主婦や公務員、勤務先に企業年金制度がある人も加入可能になる見込みだ。

選べる金融商品は限られるが、国内外の株式インデックスファンドなど、オーソドックスな投資信託は揃う。メリットは、掛け金の全額が所得控除になることと、運用中の利益が非課税になること。掛け金の限度額である月2万3000円(会社員の場合)を年複利2%で運用したとして、一般の商品で運用した場合との運用益の差は約26万円にもなる。ただし、原則として60歳まで換金はできないのがデメリット。通常の積み立て投資とうまく組み合わせて利用したい。

継続は力なり……そんな言葉の意味がリアルにわかったのは、積み立て投資を始めてから。財政状況に応じて月4万円~6万円と額を増減させながらも、この5年間、ともかく毎月コツコツとインデックスファンドの積み立てを続けてきた。 現在アラフォーで、あと25年は働くであろうことを考えると、今はある程度リスクを取る時期と判断し、資産配分は「債券:株」を「25:75」に設定。「円資産:海外資産」も「25:75」。ちょっとばかり攻めている部類に入るのだろうか。

インデックス投資はスリルがなくてつまらん……と聞いていたが、民主党政権の終盤あたりでは、投資総額から50万円以上のマイナスを記録し、それなりに胸騒ぎも味わった。だが「下がったときに買い続けていれば、上がったときのリバウンドがデカい」というインデックス投資家たちの言葉を信じてひたすらノータッチ。かくして、アベノミクスが到来した途端、資産はV字回復し、現在の評価損益は+180万円。「ウン千万円儲けた」みたいな景気のいい話には遠く及ばないが、文字通り放ったらかしにしていた割には上出来だ。やはり論より証拠。投資はやってみなけりゃわからない!

【DATA】

投資デビュー:’10年3月

投資総額:330万円

現在の評価額:510万円

評価損益額:+180万円

<取材・文/エン・スパ金融商品研究班 イラスト/コヤナギユウコ>

― 今、買うべきマル得金融商品 ―

また、積極的に活用したいのが「個人型確定拠出年金(DC)」を利用した積み立て。従来は企業年金制度のない会社員、もしくは自営業の人のための制度だったが、法改正により’17年1月からは、専業主婦や公務員、勤務先に企業年金制度がある人も加入可能になる見込みだ。

選べる金融商品は限られるが、国内外の株式インデックスファンドなど、オーソドックスな投資信託は揃う。メリットは、掛け金の全額が所得控除になることと、運用中の利益が非課税になること。掛け金の限度額である月2万3000円(会社員の場合)を年複利2%で運用したとして、一般の商品で運用した場合との運用益の差は約26万円にもなる。ただし、原則として60歳まで換金はできないのがデメリット。通常の積み立て投資とうまく組み合わせて利用したい。

継続は力なり……そんな言葉の意味がリアルにわかったのは、積み立て投資を始めてから。財政状況に応じて月4万円~6万円と額を増減させながらも、この5年間、ともかく毎月コツコツとインデックスファンドの積み立てを続けてきた。 現在アラフォーで、あと25年は働くであろうことを考えると、今はある程度リスクを取る時期と判断し、資産配分は「債券:株」を「25:75」に設定。「円資産:海外資産」も「25:75」。ちょっとばかり攻めている部類に入るのだろうか。

インデックス投資はスリルがなくてつまらん……と聞いていたが、民主党政権の終盤あたりでは、投資総額から50万円以上のマイナスを記録し、それなりに胸騒ぎも味わった。だが「下がったときに買い続けていれば、上がったときのリバウンドがデカい」というインデックス投資家たちの言葉を信じてひたすらノータッチ。かくして、アベノミクスが到来した途端、資産はV字回復し、現在の評価損益は+180万円。「ウン千万円儲けた」みたいな景気のいい話には遠く及ばないが、文字通り放ったらかしにしていた割には上出来だ。やはり論より証拠。投資はやってみなけりゃわからない!

【DATA】

投資デビュー:’10年3月

投資総額:330万円

現在の評価額:510万円

評価損益額:+180万円

<取材・文/エン・スパ金融商品研究班 イラスト/コヤナギユウコ>

― 今、買うべきマル得金融商品 ―

手元にカネがなければ「積み立て」でコツコツ増やせ

まとまった資金をポンと投入するのも投資なら、「毎月5万円」みたいにコツコツ積み立てるのも投資。老後に向けてじっくり資産形成をしていくような場合、後者を取る人が多いだろう。

そこで問題になるのが「どこに何を積み立てるのか」ということ。本特集にはおいては「資産を積極的に増やしたければ株を買え」というのが識者たちの基本的なスタンス。よって「『るいとう』などを活用した株の積み立て」はひとつのアンサーと言える。

るいとうとは、金融商品を毎月一定日に一定額ずつ購入していく方法。通常の株取引では購入単位(単元)が決まっているので、まとまった資金がないと買えないことも多いが(例えばトヨタ株の最小購入額は約85万円)、るいとうなら「1000円から」といった少額からの投資が可能だ。

名称は違えど、各証券会社が同じようなサービスを提供しているが、取扱銘柄は各々異なる。さらに、手数料(基本的にネット証券会社は安い)や最小購入額も考慮して、どこに積み立てるか決めよう。短期的な相場の上げ下げに一喜一憂して積み立てを滞らせないよう、「自動引き落としで購入できるかどうか」も重要ポイント。「積み立てていることを忘れる」くらいが、増やすにはちょうどいい。

個別株のセレクトが面倒な人は、投資信託を積み立てよう。なかでもインデックスファンドは積立投資の王道だ。

個人型DCでは、所得控除のメリットも大きい

本特集担当編集Mの成績を公開

ハッシュタグ