吉田 恒氏

「実質実効レートではここからさらに円安はありそうにない」――、黒田日銀総裁のそんな10日の発言をきっかけに大きく円高の動きになった。最も注目したいのは、なぜこの発言がこのタイミングで出たのかということだ。

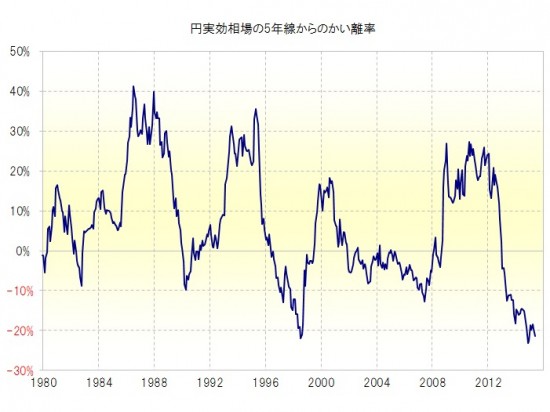

実質ではなく名目の実効相場の5年移動平均線からの乖離率からすると、昨年12月から1980年以降で最大の円安となっていた<

資料参照>。その意味では、上述の発言は昨年末からいつ出てもおかしくなかっただろう。それがなぜこのタイミングになったのか。

⇒【資料】はコチラ http://hbol.jp/?attachment_id=45077

<資料>

6月6日付けのロンドン・エコノミストに「円安批判」記事が掲載された。円安が世界経済のデフレ要因になっているといった内容だ。こういったなかで、日本政府は円安に神経質になった可能性があるのではないか。

ただ、120円から125円への円安は日本政府が何かしたわけではない。投機筋が円売りを急増させた結果だ。ではなぜ投機筋は円売り仕掛けに動いたのか。投機筋は独中心に世界的な債券暴落で損失が発生し、それを埋めるべく円売りで勝負に出たとの見方があった。そんな円安は日本政府には迷惑だったのではないか。

それにしても、当局と投機筋は利害が反することが普通だ。大相場とは、当局が困るなかで起こることが多かった。最近にかけてのユーロ安や円安は、当局も投機筋も満足するといった意味では、ちょっと気味の悪い異例の大相場ではなかったか。それを人は「官製相場」と呼んでいた。

独債券急落で投機筋が損を出したことで、そんな当局と投機筋の異例の蜜月相場に綻びが出始めたのではないか。投機筋の独債券暴落に伴う損を埋めるための円売り仕掛けが、円高の展開次第で逆に新たな損の上乗せになるようなら、投機筋の投資の損失拡大が懸念されるかもしれない。そうなったら脱「馴れ合い」の新たな大相場の可能性が出てくるのではないか。(了)

◆6月のFXアカデミア関連の会場及びWEBセミナーのご案内

6月17日= M2JFXアカデミア予測編第1、2部

6月27日= M2JFXアカデミア1Day・IN名古屋

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●FXマーケットスクウェア

http://www.m2j.co.jp/landing/fx_market_square/

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/