迷走著しいマクドナルドがそれでも安泰な意外な理由

2016.01.02

赤字が過去最悪の数字に。11月11日、日本マクドナルドが「1~9月の最終赤字292億円」と発表したことが、各方面で取り沙汰された。しかし、このような危機的状況を思わせる中、「まだまだ安定飛行」と見るのは、店舗経営コンサルタントの佐藤昌司氏だ。

「現時点で、業績が相当に厳しい状況なのは間違いありません。業績悪化の原因は明らかで、2014年7月の賞味期限切れ問題、2015年1月の異物混入問題です。なぜなら、不祥事直前の’14年第2四半期決算では純利益18.5億円の黒字であり、業績が下がりつつも利益を確保し続けていました。しかし、不祥事を発端に売上が激減、赤字に転落したのです」

安全性や企業イメージの影響は、想像以上の大きさなのだ。しかし、決算内容を見てみると、回復の兆しも見えるという。

「赤字額は第1四半期約146億円から第2四半期約262億円と大幅に増えましたが、第3四半期では約292億円と下げ幅を縮小しました。また、8月の直営店売上は前年比2.8%増という発表もあり、客足が戻ってきていることがうかがえます」

もちろん、これだけで楽観視しているわけではない。

「業績を回復するには、さまざまな方策が必要でしょう。地に落ちたイメージの改善、魅力的な商品の提供、店舗のクリンリネスの向上など課題は山積みです。しかし、日本マクドナルドの強みは、業績立て直しに長期戦で挑めることです。なぜなら、会社としての体力が非常に優良だからです」

“優良”とはどういうことなのか?

「まず資金調達力の強さです。今年の第1四半期に220億円の借り入れを決定したのですが、借入条件が凄いんです。なんと無担保無保証、利率0.5%ほど。これほど銀行から信用されているわけですから、もっと借りることも可能ということですね。しかも、この借入金は、第2四半期、第3四半期には減っていっています」

また、株価の下落も見られないのもプラス要素だ。

「不祥事後も大きな影響はなく、2600円前後を維持しています。11月には株価が上昇し3000円を一時超えたほど。この業績にもかかわらず、投資家はマクドナルドを支持しているわけです」

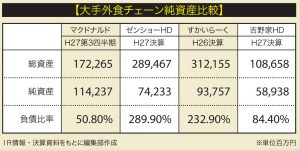

さらに、財務状況が良好なのもプラスだという。表は、外食産業の上位4社を比較したもの。

「日本マクドナルドの企業体力がどれだけ優れているのか。同業他社と比較すると、わかりやすいです。ここでは長期借入金に注目しましょう。ゼンショー884億、すかいらーく1398億、吉野家115億。マクドナルドの187億が、決して法外ではないことがわかります。さらに、負債が自己資本に対する割合=負債比率も重要です。この数字が大きければ、市場での評価が低く、借り入れに頼らざるを得ない=負債利子が経営を圧迫することを意味します。日本マクドナルドは50.8%と他社に比べて優良なので、余力があるとみるのが妥当でしょう」

また、佐藤氏が財務状況を調べる中で、面白い傾向を見つけたという。それは原田前会長が推し進めたFC化の効果だ。

「日本マクドナルドの企業体力がどれだけ優れているのか。同業他社と比較すると、わかりやすいです。ここでは長期借入金に注目しましょう。ゼンショー884億、すかいらーく1398億、吉野家115億。マクドナルドの187億が、決して法外ではないことがわかります。さらに、負債が自己資本に対する割合=負債比率も重要です。この数字が大きければ、市場での評価が低く、借り入れに頼らざるを得ない=負債利子が経営を圧迫することを意味します。日本マクドナルドは50.8%と他社に比べて優良なので、余力があるとみるのが妥当でしょう」

また、佐藤氏が財務状況を調べる中で、面白い傾向を見つけたという。それは原田前会長が推し進めたFC化の効果だ。

「原田体制下でFC店舗率は30%から約70%になりました。これがサービス低下の一因と指摘されていますが、一方で経営の安定化に一役買っているフシが見えます。これはロイヤルティの仕組みのおかげです。決算書やFC契約書から試算したところ、FCのロイヤルティは25%前後。うち5%はインフラサービス費と広告費、20%はレントロイヤルティ(いわゆる家賃)と推測されます。レントロイヤルティは固定金額型と売上パーセンテージ型があり、“いずれか高い金額”が適用されます。ここがキモで、売上高にかかわらず、一定の利益は確保できるのです」

「原田体制下でFC店舗率は30%から約70%になりました。これがサービス低下の一因と指摘されていますが、一方で経営の安定化に一役買っているフシが見えます。これはロイヤルティの仕組みのおかげです。決算書やFC契約書から試算したところ、FCのロイヤルティは25%前後。うち5%はインフラサービス費と広告費、20%はレントロイヤルティ(いわゆる家賃)と推測されます。レントロイヤルティは固定金額型と売上パーセンテージ型があり、“いずれか高い金額”が適用されます。ここがキモで、売上高にかかわらず、一定の利益は確保できるのです」

実際、売上が苦戦していることもあり、FC店による利益は直営店を上回っている。

「非常にうまいビジネスですよね。もしかしたら、原田前会長は市場が伸び悩むとにらんで、FC店による経営の安定化を目指していたのかもしれませんね」

【佐藤昌司氏】

店舗経営コンサルタント。クリエイションコンサルティング代表。店舗経営、マーケティング政策の立案、店舗オペレーションの改善などを得意としている。

実際、売上が苦戦していることもあり、FC店による利益は直営店を上回っている。

「非常にうまいビジネスですよね。もしかしたら、原田前会長は市場が伸び悩むとにらんで、FC店による経営の安定化を目指していたのかもしれませんね」

【佐藤昌司氏】

店舗経営コンサルタント。クリエイションコンサルティング代表。店舗経営、マーケティング政策の立案、店舗オペレーションの改善などを得意としている。

マックの体力は長期戦を可能にする

「日本マクドナルドの企業体力がどれだけ優れているのか。同業他社と比較すると、わかりやすいです。ここでは長期借入金に注目しましょう。ゼンショー884億、すかいらーく1398億、吉野家115億。マクドナルドの187億が、決して法外ではないことがわかります。さらに、負債が自己資本に対する割合=負債比率も重要です。この数字が大きければ、市場での評価が低く、借り入れに頼らざるを得ない=負債利子が経営を圧迫することを意味します。日本マクドナルドは50.8%と他社に比べて優良なので、余力があるとみるのが妥当でしょう」

また、佐藤氏が財務状況を調べる中で、面白い傾向を見つけたという。それは原田前会長が推し進めたFC化の効果だ。

閉店が相次ぐマクドナルド。ネット上では、街のシンボルだった店舗を名残惜しむ声も相次いだ

佐藤昌司氏

ハッシュタグ