吉田 恒氏

FRBが2008年12月から続けてきたゼロ金利政策の見直しを目指しています。この「ゼロ金利解除」に大失敗したのが2000年の日銀でした。それについて少し振り返ってみたいと思います。

日銀が史上初めて政策金利をゼロにするゼロ金利政策の採用を決めたのは1999年2月のことでした。これは第一義的には、当時大問題になっていた長期金利の「狂った上昇」へ歯止めをかけることが目的でした。

日本の長期金利(10年債利回り)は、1998年10月に0.7%で底を打つと、1999年2月にかけて2.5%程度まで一転して急騰しました。さらなる債券利回りの急騰、債券価格急落は、債券を大量に保有している日本の金融機関に深刻なダメージを与えかねないとされ、この「怒れる金利急騰」に歯止めをかける究極の政策が、ゼロ金利政策だったわけです。

ただ究極の政策は、異常な政策でもあり、日銀関係者は一刻も早い金融政策の正常化を目指していました。そして、その最初のトライをする手掛かりになったのが1999年6月のFRBの利上げでした。

FRBは、1998年9-11月にかけて、ロシア危機や大手ヘッジファンド危機などをきっかけとした金融市場の大混乱を受けて3か月連続の利下げを行いました。ただ1999年になり、ITバブルが拡大するなかで、6月から利上げへ政策転換に動いたのです。

「FRBが利上げに転換したのだから、我々もゼロ金利解除に動ける十分な状況証拠だと思った」。

これは当時の日銀審議委員で、最も早くゼロ金利解除支持に投票した方から、単独インタビューで私が直接聞いた話でした。ただこの日銀タカ派の意見は圧倒的多数で否決され続けました。「政界からの圧力もあったようだ」とその方は説明しました。ただ、客観的には為替相場の円高の影響もあったのではないでしょうか。

為替相場は1999年6月には120円程度のドル高・円安となっていました。日本では、1997-1998年と大手証券、銀行の破たんが相次ぐ金融危機が展開し、そのなかでいよいよデフレへの転落となるなど悲観的な経済情勢が続くなかで為替相場も円安傾向となっていたのです。

ところが、1999年1-3月期の経済成長率が2ケタのプラス成長になるといった全くの「ポジティブ・サプライズ」が起こると、それをきっかけに行き過ぎた悲観論の修正が急展開し、そのなかで為替相場も円高へ急反転となったのです。1999年6月当時120円を超えてドル高・円安で推移していた為替相場は、1999年の年末には100円割れ寸前までドル安・円高に向かいました。

この急激な円高に直面したのが、「ミスター円」とされ異例の有名人だった榊原英資氏から為替政策の責任者である財務官を引き継いたばかりの黒田東彦氏、現在の黒田日銀総裁だったのです。

この黒田財務官の主導する円高阻止介入も吹き飛ばす形でドル安・円高は一気に進んだのです。これに対して黒田財務官は、1999年9月、2000年1月といった2回のG7で「日本政府の円高懸念を共有する」といった具合の、特定の通貨に言及する異例の共同声明をとりまとめました。

それにしても、日本政府が円高阻止に動き、G7でもその円高懸念を共有するなかで、さらなる円高をもたらす可能性のあるゼロ金利解除という利上げに動くのはほとんど不可能だったでしょう。

一方で米国では、IT銘柄を反映するナスダック指数中心に青天井の株高が展開し、ITバブル懸念が広がる中でFRBは1999年6月から2000年5月にかけて合計6回の利上げを行い、FFレートは4.75%から6.5%まで大幅に引き上げられました。しかしその間、日銀はゼロ金利を継続したのです。

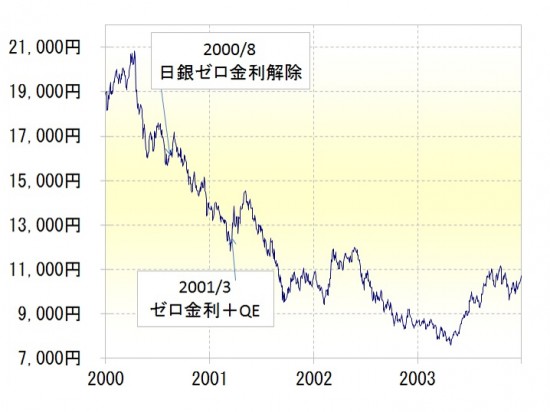

ついに日銀がゼロ金利解除の利上げを決定したのは2000年8月のことでした。結果的に見ると、すでにFRBは最後の利上げを行った後であり、ナスダック指数は2000年3月から急落に転じるなど、ITバブル破裂が始まっていました。

⇒【資料】はコチラ https://hbol.jp/?attachment_id=55317

<資料>

結果論からすると、一年以上も後手に回ってしまった利上げはもはやすべきではなかったのでしょう。この日銀ゼロ金利解除から間もなく、株暴落は一段と広がり、ITバブル破裂は誰の目からも明らかになりました。

グリーンスパンFRB議長率いるFRBは、2001年1月には政策金利のFFレートを一気に1%も引き下げる大幅利下げに動きました。そういったなかで、日銀はゼロ金利解除からまだ半年程度しか過ぎなかった2001年3月に再びゼロ金利に戻すとともに、さらに史上初の量的緩和、QEの決断に追い込まれるところとなったわけです。

そんな日銀の失敗から15年の時が過ぎ、そして今度はFRBがゼロ金利解除を目指すそんな局面を迎えているわけです。(了)

◆8月のFXアカデミア関連の会場及びWEBセミナーのご案内

8月19日= M2JFXアカデミア予測編第一部

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●FXマーケットスクウェア

http://www.m2j.co.jp/landing/fx_market_square/

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/