意外なところで訴訟リスクが…個人賠償責任保険、入ってます?

個人賠償責任保険は自動車保険や火災保険の特約で加入するのが一般的だ

「個人賠償責任保険は保険料が100〜150円ほどと安いこともあり、単体での加入は基本的に受け付けていません。火災保険や自動車保険などの特約でカバーする人がほとんどです。クレジットカードの付帯サービスとしてついている場合もありますが、補償額が少ないこともあるので、注意しておきましょう」(鬼塚氏)

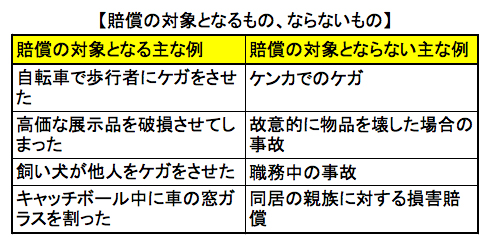

さらにもうひとつ、商品によって違いがあるのが示談交渉サービス。事故が起こったとき、民事裁判に持ちかけられるより、保険会社などの第三者同士で賠償金額をいくらにするか話し合うことが多い。そこで弁護士や保険会社などの示談交渉サービスがついていれば、より安心にリスクに備えられる。

「商品によっては、弁護士費用に関しては特約での加入となっている場合もあります。ただ、いずれにせよ事故が起こったときに『示談交渉があるから謝罪は必要ない』わけではありません。個人賠償責任保険に加入していても、責任はすべて保険会社が引き受けてくれると考えず、被害者に対して誠意のある態度で謝罪することも忘れずに」(鬼塚氏)

どんな時代になろうとも、お金だけで解決することは、何もないようだ。

<文・図版/田中雅大>

【鬼塚眞子(おにつかしんこ)】

保険ジャーナリスト、ファイナンシャルプランナー。「オーツードットコム 保険業界の明日を考える会」を主宰。

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。

「個人賠償責任保険は保険料が100〜150円ほどと安いこともあり、単体での加入は基本的に受け付けていません。火災保険や自動車保険などの特約でカバーする人がほとんどです。クレジットカードの付帯サービスとしてついている場合もありますが、補償額が少ないこともあるので、注意しておきましょう」(鬼塚氏)

さらにもうひとつ、商品によって違いがあるのが示談交渉サービス。事故が起こったとき、民事裁判に持ちかけられるより、保険会社などの第三者同士で賠償金額をいくらにするか話し合うことが多い。そこで弁護士や保険会社などの示談交渉サービスがついていれば、より安心にリスクに備えられる。

「商品によっては、弁護士費用に関しては特約での加入となっている場合もあります。ただ、いずれにせよ事故が起こったときに『示談交渉があるから謝罪は必要ない』わけではありません。個人賠償責任保険に加入していても、責任はすべて保険会社が引き受けてくれると考えず、被害者に対して誠意のある態度で謝罪することも忘れずに」(鬼塚氏)

どんな時代になろうとも、お金だけで解決することは、何もないようだ。

<文・図版/田中雅大>

【鬼塚眞子(おにつかしんこ)】

保険ジャーナリスト、ファイナンシャルプランナー。「オーツードットコム 保険業界の明日を考える会」を主宰。

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。 ハッシュタグ