解約するにはあまりに惜しい。「貯蓄型」という名のお宝保険

諸外国と比べて、「掛け捨て」ではない商品の人気が高いといわれる日本の保険。掛け捨てではない保険とは、保険料の払込期間が満期を迎えると、それまでに支払った以上の金額が戻ってくる、いわゆる貯蓄型保険のことを指す。

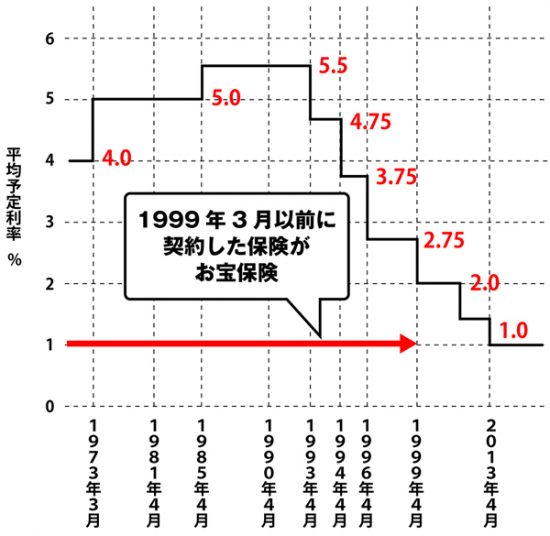

そして、この貯蓄型の保険には、過去にお宝保険と呼ばれる商品も存在していた。とくにバブル期に設定した予定利率(運用利回り)は非常に高く、保障額や解約したときの返戻金が高いのが特徴だ。

現在の予定利率は1%前後だが、それに比べて、バブル期は6%もあり、1990年前後でも4〜5%前後と非常に高かった。しかし、この利率を知らぬまま、急なお金の入り用に迫られ、お宝保険を解約してしまう人が、今なお多くいるようなのだ。

そこで、解約をしてしまう前に今一度、

その1:1999年3月以前に加入した保険かどうか

その2:その保険が「終身保険」「定期付終身保険」「養老保険」「個人年金保険」「学資保険」といった貯蓄性の高い保険であるかどうか

という点をチェックしてもらいたい。この2つの条件に当てはまる場合、保険を中途解約するのは、あまりにももったいない。

そして、この貯蓄型の保険には、過去にお宝保険と呼ばれる商品も存在していた。とくにバブル期に設定した予定利率(運用利回り)は非常に高く、保障額や解約したときの返戻金が高いのが特徴だ。

現在の予定利率は1%前後だが、それに比べて、バブル期は6%もあり、1990年前後でも4〜5%前後と非常に高かった。しかし、この利率を知らぬまま、急なお金の入り用に迫られ、お宝保険を解約してしまう人が、今なお多くいるようなのだ。

そこで、解約をしてしまう前に今一度、

その1:1999年3月以前に加入した保険かどうか

その2:その保険が「終身保険」「定期付終身保険」「養老保険」「個人年金保険」「学資保険」といった貯蓄性の高い保険であるかどうか

という点をチェックしてもらいたい。この2つの条件に当てはまる場合、保険を中途解約するのは、あまりにももったいない。

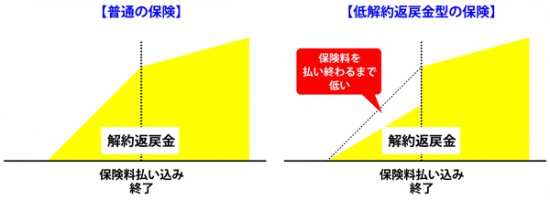

しかし、それでも「利率がよかったから、中途解約しても損はしないだろう」と考える人もいるかもしれない。切羽詰まった状況であれば、致し方ない部分もあるが、終身保険をはじめ、実は貯蓄型保険の多くが低解約返戻金型となっており、払込期間中に解約してしまうと、支払った金額の6~7割程度しか戻ってこないようになっている。この点は、十分注意していただきたい。

しかし、それでも「利率がよかったから、中途解約しても損はしないだろう」と考える人もいるかもしれない。切羽詰まった状況であれば、致し方ない部分もあるが、終身保険をはじめ、実は貯蓄型保険の多くが低解約返戻金型となっており、払込期間中に解約してしまうと、支払った金額の6~7割程度しか戻ってこないようになっている。この点は、十分注意していただきたい。

ここまで、中途解約が損をする場合の話をしてきたが、実はその逆もある。それが、一時払い終身保険だ。これは保険料を一括で支払うことで一生涯の死亡保障を確保できるタイプの保険。一定期間経つと、解約返戻金は支払った金額より大きくなるため、資金運用の一手段として人気が高い。

ここまで、中途解約が損をする場合の話をしてきたが、実はその逆もある。それが、一時払い終身保険だ。これは保険料を一括で支払うことで一生涯の死亡保障を確保できるタイプの保険。一定期間経つと、解約返戻金は支払った金額より大きくなるため、資金運用の一手段として人気が高い。

ただし注意したいのが、保険料の払込みが済んでいても1~3年の早期解約だと、支払った保険料より少ない金額しか戻ってこないという点。まとまった退職金を使って加入する人も多いが、早期解約してしまうと、老後の資金計画に影響してしまうこともある。一時払い終身保険も元本割れのリスクがあることを押さえておこう。

いずれにしても、少なくとも今後十年間は売り出されないであろう高利率貯蓄型保険。もし、親族に加入している人がいれば、むやみに解約をしないことをアドバイスしていただきたい。 <文/田中雅大>

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。

『保険選びは本当にカン違いだらけ』(鬼塚眞子著、SBクリエイティブ)の構成を担当。

ただし注意したいのが、保険料の払込みが済んでいても1~3年の早期解約だと、支払った保険料より少ない金額しか戻ってこないという点。まとまった退職金を使って加入する人も多いが、早期解約してしまうと、老後の資金計画に影響してしまうこともある。一時払い終身保険も元本割れのリスクがあることを押さえておこう。

いずれにしても、少なくとも今後十年間は売り出されないであろう高利率貯蓄型保険。もし、親族に加入している人がいれば、むやみに解約をしないことをアドバイスしていただきたい。 <文/田中雅大>

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。

『保険選びは本当にカン違いだらけ』(鬼塚眞子著、SBクリエイティブ)の構成を担当。

そして、この貯蓄型の保険には、過去にお宝保険と呼ばれる商品も存在していた。とくにバブル期に設定した予定利率(運用利回り)は非常に高く、保障額や解約したときの返戻金が高いのが特徴だ。

現在の予定利率は1%前後だが、それに比べて、バブル期は6%もあり、1990年前後でも4〜5%前後と非常に高かった。しかし、この利率を知らぬまま、急なお金の入り用に迫られ、お宝保険を解約してしまう人が、今なお多くいるようなのだ。

そこで、解約をしてしまう前に今一度、

その1:1999年3月以前に加入した保険かどうか

その2:その保険が「終身保険」「定期付終身保険」「養老保険」「個人年金保険」「学資保険」といった貯蓄性の高い保険であるかどうか

という点をチェックしてもらいたい。この2つの条件に当てはまる場合、保険を中途解約するのは、あまりにももったいない。

しかし、それでも「利率がよかったから、中途解約しても損はしないだろう」と考える人もいるかもしれない。切羽詰まった状況であれば、致し方ない部分もあるが、終身保険をはじめ、実は貯蓄型保険の多くが低解約返戻金型となっており、払込期間中に解約してしまうと、支払った金額の6~7割程度しか戻ってこないようになっている。この点は、十分注意していただきたい。

ここまで、中途解約が損をする場合の話をしてきたが、実はその逆もある。それが、一時払い終身保険だ。これは保険料を一括で支払うことで一生涯の死亡保障を確保できるタイプの保険。一定期間経つと、解約返戻金は支払った金額より大きくなるため、資金運用の一手段として人気が高い。

ただし注意したいのが、保険料の払込みが済んでいても1~3年の早期解約だと、支払った保険料より少ない金額しか戻ってこないという点。まとまった退職金を使って加入する人も多いが、早期解約してしまうと、老後の資金計画に影響してしまうこともある。一時払い終身保険も元本割れのリスクがあることを押さえておこう。

いずれにしても、少なくとも今後十年間は売り出されないであろう高利率貯蓄型保険。もし、親族に加入している人がいれば、むやみに解約をしないことをアドバイスしていただきたい。 <文/田中雅大>

【田中雅大(たなかまさひろ)】

ビジネス・マネー誌と家電情報誌が主なフィールドの編集・ライター。マネーは国内株、生保。デジタル系はスマホ、白物家電を主に担当。(株)ペロンパワークス代表。

『保険選びは本当にカン違いだらけ』(鬼塚眞子著、SBクリエイティブ)の構成を担当。 ハッシュタグ