吉田 恒氏

6日の米株はNYダウが100ドル超の上昇となったが、これは「NY連銀総裁発言で、利上げ開始が遅れるとの見方」によるとされた。3日の米雇用統計悪化を受け、早期利上げの可能性が後退したことを米株は好感したということだ。

米雇用統計の悪化は、こんなふうに利上げ警戒感の後退として株高材料視される場合と、景気への懸念から株安材料視される場合がある。

今回の場合は、注目のNFP増加数が、事前予想の24万人に対し結果が12万人と10万人以上も大幅に下回るネガティブ・サプライズだった。同じようにNFPが予想を10万人以上と大きく下回ったネガティブ・サプライズにおける米株の反応はどうだったか調べてみた。

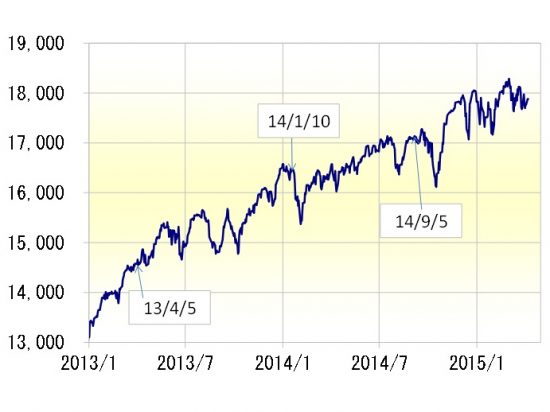

FRBの最後の追加緩和決定は2012年12月だった。その後、2013年以降で、今回と同じようにNFPが事前予想を10万人程度以上もの大幅に下回る結果となったネガティブ・サプライズは2013年4月5日、2014年1月10日、同9月5日、以上の3回あった。

このちう、雇用統計発表後株が一段高に向かったのは2013年4月だけで、他の2例は株高反応は限られ、むしろ間もなく株は一段安に向かった<

資料参照>。2014年1月と9月は、雇用統計後の株高は1%前後で一巡、その後は5%以上の株一段安へ向かった。

※<資料>はコチラ⇒https://hbol.jp/?attachment_id=33396

<資料>

では、2013年4月のケースだけは株一段高となったが、それはなぜか。2013年4月の雇用統計発表は5日だったが、その前日、4日が日銀の大胆な金融緩和、いわゆる「異次元緩和」決定だった。その意味では、米株高も、雇用統計悪化を受けた金融緩和延長を好感したより、やはり「異次元緩和」の影響が大きかっただろう。

以上のように見ると、2013年以降では、雇用統計のネガティブ・サプライズは、株高反応かは限られ、むしろその後の要因次第で株一段安になることもあったことがわかった。上述の2014年の2例を参考にすると、今回NYダウは1万8000ドルを大きく超える可能性は低く、逆に今後の要因次第では1万7千ドル割れへ向かうリスクもあるということになるが、果たしてどうか?(了)

◆4月の会場及びWEBセミナーのご案内

4月15日=「為替の学校」FXアカデミア予測編第1部

4月16日=「為替の学校」FXアカデミア予測編第2部

4月24日=WEBセミナー「マーケットリサーチ・レーダー」

4月25日=「為替の学校」FXアカデミア1day

4月28日=プレミアムナイツ・セミナー「米外交と為替相場への影響」

http://www.m2j.co.jp/seminar/

【吉田 恒氏】

1985年、立教大学文学部卒業後、投資情報会社の代表取締役社長などを経て、2011年7月から、米国を本拠とするグローバル投資のリサーチャーズ・チーム、「マーケットエディターズ」の日本代表に就任。国際金融アナリストとして、執筆・講演などを精力的に行っている。また「M2JFXアカデミア」の学長も務めている。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊など大相場予測をことごとく的中させ話題に。「わかりやすい、役立つ」として、高い顧客支持を有する。

著書に

『FX7つの成功法則』(ダイヤモンド社)など

●ツイッター

http://mobile.twitter.com/yoshida_hisashi

●FXの学校「アカデミア」

https://www.m2j.co.jp/mp/my_fxacademia/